2012年1月28日付 Economist 誌は新興国の金融・財政浮揚余力指数 (Monetary and Fiscal Wiggle-room Index)を発表した。

記事 http://www.economist.com/node/21543468

根拠 http://www.economist.com/blogs/graphicdetail/2012/01/daily-chart-11

(グラフの上部の各項目をクリックすると、項目毎のグラフが出る)

欧州と米国の経済不振で、新興国の平均成長率も2011年第1四半期の6.5%から第4四半期には3%以下に下がった。

輸出減や資金流入の減も理由の一つ。EU問題が続くと、更に影響が強まる。

しかし、多くの新興国では金融・財政政策により、経済を浮揚させる余地が多い。

新興国の財政赤字は平均してGDPの2%に過ぎず、政府の債務もGDPの36%に過ぎない。

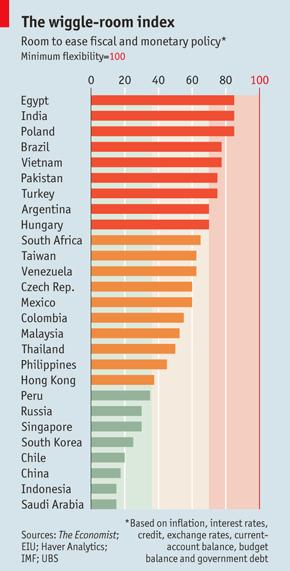

同誌では、27の新興国について、金融政策と財政政策で景気を浮揚させる余力を指数化し、これをMonetary and Fiscal Wiggle-room Indexと呼んだ。

具体的には以下の項目を勘案した。

| 金融面での 経済浮揚余力 Monetary Manoeuvrability |

インフレ率 | |

| 与信余力 | 銀行貸し出し伸び率と名目GDPの伸び率の差 | |

| 実質金利率 | 金利率とインフレ率の差 | |

| 通貨の動向 | 対米ドルレートの過去6か月の動き | |

| 経常収支(対GDP) | ||

| 財政面での 経済浮揚余力 Fiscal-Flexibility |

政府債務(対GDP) | |

| 構造的財政赤字 (対GDP) |

結果は下図の通りで、Wiggle-room indexが小さいほど、景気停滞を迎えた時に、経済成長を後押しするために通貨・財政政策を稼働できる余地が大きいことを意味する。

サウジ、インドネシア、中国は成長を支えるために金融財政政策を最も利用し得る国である。

チリ、韓国、シンガポール、ロシア、ペルーがこれに続く。

逆に、エジプト、インド、ポーランドは景気刺激策を採る余地が最も少ない。

ブラジル、ベトナム、パキスタン、トルコ、アルゼンチン、ハンガリーも危険ゾーンにある。

ーーー

各項目での特記事項

1)インフレ率

台湾が2%で最も低く、ベネズエラとアルゼンチンは20%を超える。

食料価格の低下で多くの国でインフレ率は下がったが、半分の国で依然として5%を上回っている。

2)与信余力

アルゼンチン、ブラジル、香港、トルコは危険水準。

逆に中国は銀行貸し出しの伸びがGDPの伸びよりも少ない。

3)実質金利率

半分の国でインフレ率より低いマイナス金利となっているが、ブラジルと中国では+2%を超えている。

4)通貨動向

ブラジル、ハンガリー、インド、ポーランドなど9か国では半年で米ドルに対し10%以上下がっており、輸入価格の上昇でインフレを招く恐れがある。

5)経常収支

グローバルの金融情勢が悪化した場合、経常収支の大幅な赤字の場合にはファイナンスが出来ず、金利率引き下げが困難となる。

トルコがGDP比で9%の赤字で、最も弱い。ポーランド、南ア、インドも4%程度の赤字。

6)政府債務

政府債務はエジプトとハンガリーがGDP比で75%を超えており、ブラジル、インド、パキスタン、ポーランドも60%前後となっている。

(シンガポールはゼロ、サウジは10%以下)

7)構造的財政赤字

エジプトとインドが8%を越え、パキスタンとポーランドも6%を超えている。

逆にサウジは10%近い黒字、韓国とシンガポールも黒字で、財政出動の余地が大きい。

ーーー

このうち、中国については、2009年の時のような膨大な景気刺激策を今後は取り得ないのではないかとの議論がある。

政府の公式の債務はGDPの27%に過ぎないが、地方政府への銀行貸し付けが除かれており、これを含めるとGDPの60%にもなる。

Economist誌は、中国政府には国有企業の持株など膨大な資産もあるため、問題ないとの立場を取っている。

コメントする