TPPを巡る日米協議は予想通り難航し、4月25日、決着を見ずに交渉を終えた。

特に問題となったのが、豚肉と自動車である。

豚肉については、日本は差額関税制度を設けており、課税方式は3段階になっているが、米国はすべての段階で大幅引き下げを要求しており、受け入れると壊滅的な打撃を受けるとされる。

自動車については、米国は日本の安全基準に適合しない米国車に一定台数の枠内で輸入を認めるよう要求、日本側は「安全基準を緩めることは国の主権にかかわる」と強く反発した。

ーーー

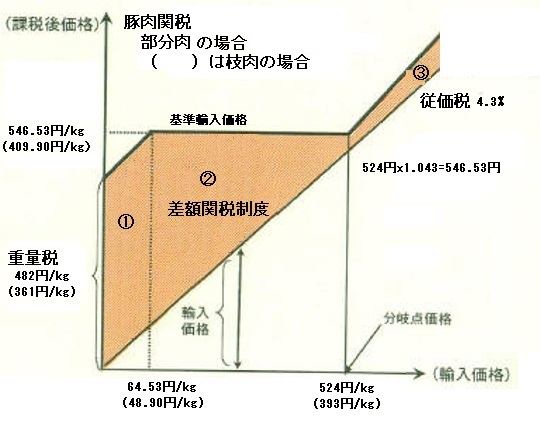

豚肉の差額関税制度は1971年に貿易自由化が実施された際、外国から国内価格より安いものが輸入されて供給過剰になったり、逆に供給不足によって価格が高騰したりするのを防止するために導入された制度。

主としてロース・ヒレなど高級豚肉の「部分肉」と、主としてハム、ソーセージ、餃子・チャーシューなどの材料の「枝肉」に区分される。

部分肉の場合、輸入価格が

①

64.53円/kg以下の場合は482円/kgの重量税

②

64.53円/kg~524円/kgの場合は、国産品の平均的な流通価格を参考に決めた「基準輸入価格」との差額を関税として徴収

③ 524円/kg以上の場合は4.3%の従価税となる。

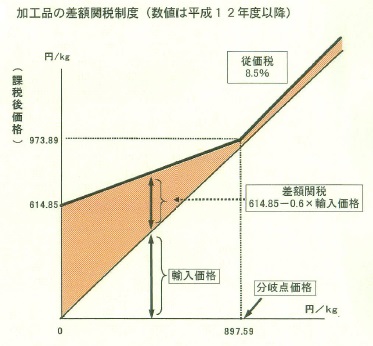

なお、ハム、ベーコン等の豚肉加工品についても差額関税制度が導入されている。

農林水産省は「豚肉の差額関税制度は、

①輸入品の価格が低いときには、基準輸入価格に満たない部分を関税として徴収し

、国内養豚農家を保護する一方、

②価格が高いときには、低率な従価税を適用することにより

、関税負担を軽減し、消費者の利益を図る

という仕組みになっており、需要者と国内生産者のバランスを図ることとしているとする。

しかし、実際には一般家庭向けの低価格の豚肉(バラやこま切れなど)には高率関税、イベリコ豚など高級豚肉や高価格の豚肉(ヒレ・ロースなど)には低率関税となっており、結果的には金持ち優遇制度だとも言われている。

ーーー

先に大筋合意をみた日豪EPA交渉では、分岐点以上の場合の従価税率を割当数量に限り引き下げることとしている。

豚肉 従価税4.3%→2.2%

加工品 8.5%→4.3%

割当数量 合計で初年度5,600トン、5年間かけて14,000トンへ

コメントする