METIは6月12日、例年の「世界の石油化学製品の需給動向」を発表した。

http://www.meti.go.jp/press/2015/06/20150612001/20150612001.html

概要は以下の通り。

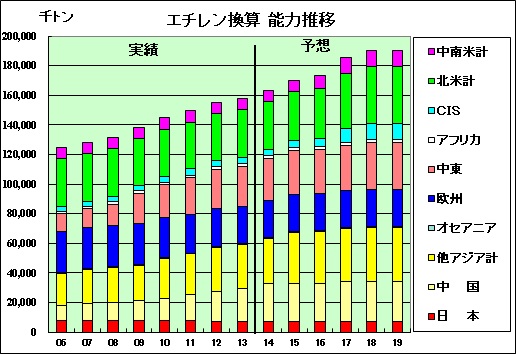

1.世界のエチレン系誘導品

1)生産能力

世界のエチレン系誘導品の生産能力(エチレン換算)は、2013年末時点で157.5百万トンであった。

2019年末の生産能力は190.1百万トン(2013年比で32.6百万トン増)で、年平均3.2%で増加する見通し。

北米のシェールや中国の石炭化学によるプラントの生産能力の増加が主な要因となり、エチレンを含む世界のエチレン系誘導品の生産能力は増加する見通し。

しかしながら、北米では、旺盛に計画されたシェール関連プラントの新増設計画が建設コストの上昇を招いていることに加えて、原油価格の下落がナフサに対するエタンの優位性を低下させ、それらがプラントの稼働開始時期を遅らせる動きにつながっている。

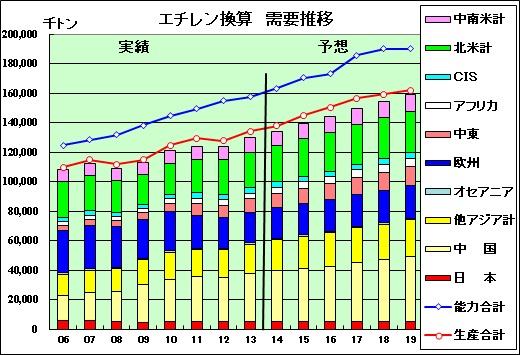

2) 需要

世界全体の需要量の伸び率は、エチレン系誘導品は2013年~2019年で年平均3.5%(2006年~2013年の実績は年平均2.6%)を見込む。

中国やインドで鈍化の傾向もみられるが、引き続きアジアが需要の伸びを牽引する見通し。しかしながら、直近の需給動向に影響を与える要素として原油価格の下落に関心が高まっているところであり、産油国や資源開発企業への悪影響が経済全体に悪影響を与えるという見方もある一方、消費を刺激することで需要を喚起するという見方もあることから、原油価格の動向には注視する必要がある。

3)バランス

エチレン系誘導品の需給バランスは、中国では石炭化学等の進展に伴い生産能力が増加するものの、それを上回る勢いで需要が増加し、2019年には需要超過幅が17百万トンに広がる見通し。

一方、中東では生産の拡大により2019年には19百万トンの供給超過になる見通し。

北米では供給超過幅が2019年には8.3百万トンに広がる見通し。

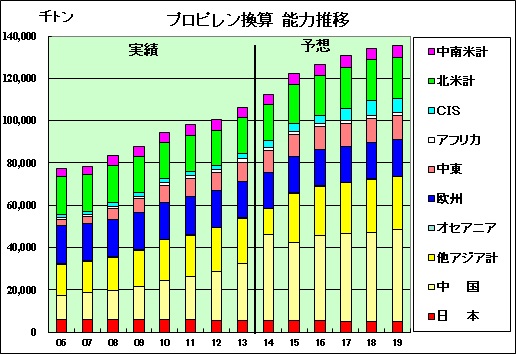

2.世界のプロピレン系誘導品

1)生産能力

世界のプロピレン系誘導品の生産能力(プロピレン換算)は、2013年末時点で106.3百万トンである。

2019年末の生産能力は135.5百万トン(2013年比で29.3百万トン増)で、年平均4.1%で増加する見通し。

エチレン系誘導品と同様に、需要の伸びに応じて堅調に増加する見通しであるが、中東や北米のエタンクラッカーからはプロピレンは生産されないため、石炭化学やプロパン脱水素法(PDH)によりプロピレンの生産を進める中国の占める割合が大きくなる傾向にある。

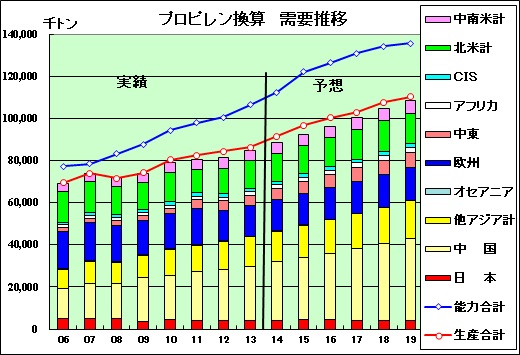

2)需要

プロピレン系誘導品の世界の需要(プロピレン換算)は、2013年の84.8百万トンから2019年には108.3百万トンに増加し、年平均伸び率は4.2%と見込まれる。

今後も引き続きアジアが需要の伸びを牽引していくものと見られるが、今後の経済成長率が鈍化することにより小幅な需要の伸びに止まることも考えられる。

3)バランス

中国では2013年に需要超過幅が6.4百万トンに達して以降は、PDHプロジェクト等の進展に伴い、2019年には3.2百万トンまで需要超過幅が減少する見通し。

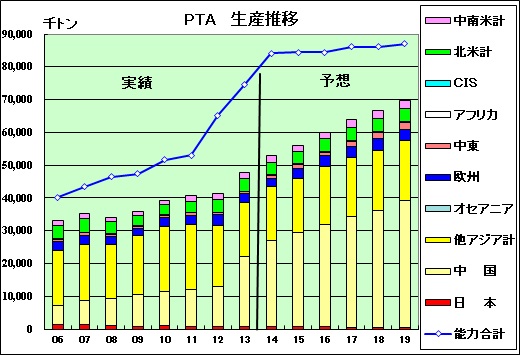

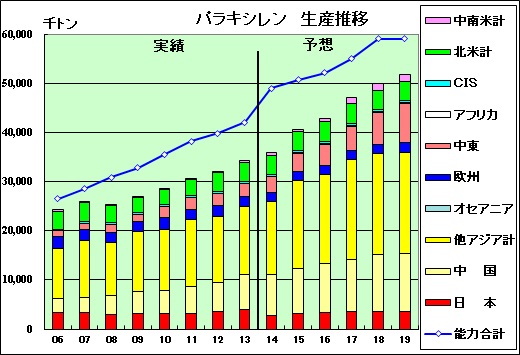

3.パラキシレン、PTA

世界のPTA生産量の半分を中国が占める構造となっており、その原料であるパラキシレンについて中国では大幅な輸入超過の状況となっており、PTAのプラントの新増設が見込まれる現段階において、この傾向はさらに拡大する見込み。

METIでは、中国の石炭化学の動向、米国のシェール革命の影響についてコメントしている。

1. 中国の石炭化学の動向等

石炭化学プロジェクトは、公表済の50近い計画(エチレン換算で約1,700万トン)のうち、2016年末までに11(同 300万トン)プロジェクトが実行されると見込んでいるが、それ以降は、原油価格の急落、中国国内の環境規制の強化の動きにより、どの程度実行されるかは不透明。

エチレンの生産能力は、自給率向上の政府方針のもと、ナフサクラッカーも含めた新増設計画が進められ、1,900万トン(2013年)から3,000万トン(2019年)まで増加する見込み。

プロピレンについては、LPG価格の長期的な弱含み見通しのもと、PDHが急速に進展。MTPも合わせたプロピレンの生産能力は2,000万トン(2013年)から3,700万トン(2019年)まで増加する見込み。

2. 米国のシェール革命の影響

シェール由来の新増設エチレンプロジェクトは、原油価格の値下がりによる優位性の低下や建設コストの上昇等の影響を受けるものの、ナフサに対する絶対的な価格競争力は変わらず。

一部のプラントでは稼働開始時期に1年程度の遅れが見られるが、2017年、2018年をピークに1,000万トンを超える能力増強が見込まれる。その結果、エチレンの生産能力は2,800万トン(2013年)から3,800万トン(2019年)まで増加する見込み。

製品別の、能力・需要・生産の地域別推移と、各国・地域ごとの能力・需要・生産の推移を下記のサイトでグラフ化した。

https://www.knak.jp/METI-world/index.html

コメントする