米共和党のPaul Ryan下院議長は2月16日の記者会見で、日本製品が輸出時の税制で米国製品より優利な扱いを受けていると指摘し、米法人税制に輸出課税を免除し 、輸入課税は強化する国境税(the border adjustment tax または destination-based tax)の導入を求めた。

日本や欧州は消費税のような付加価値税で課税を国境調整しているが、米国には付加価値税がなく、不公平だと主張した。

たまたま手元にあったソニー製 ICレコーダーを取って「日本製品は輸出時に課税を免除され、米国に入ると課税されない」と指摘。米国製品には日本で消費税がかかるが、日本製品には米国で付加価値税がかからないことから、米国製品が貿易で不利益を被っていると強調した。

(米国には国としての付加価値税はない。なお、輸入品でも ほとんどの州で州法でSales Taxは課される。)

Ryan下院議長は下院共和の税制改革案を立案した一人で、現在35%の連邦法人税率を20%に引き下げ、輸出は免税して輸入品には20%をそのまま課税する「国境調整」の導入を求めている。

これに対し、Trump大統領は、法人税は一律15%とし、国境税調整は 無し。その代り海外に工場を建て、そこで生産した製品をアメリカに持ち込もうとする企業には35%の関税をかけるとしていた。

共和党案は下記の通り。

輸出品については、法人税を免除。

輸入品は法人税の計算上、コストと認めない。このため、輸入品のコスト分が利益となり、20%が課税される。

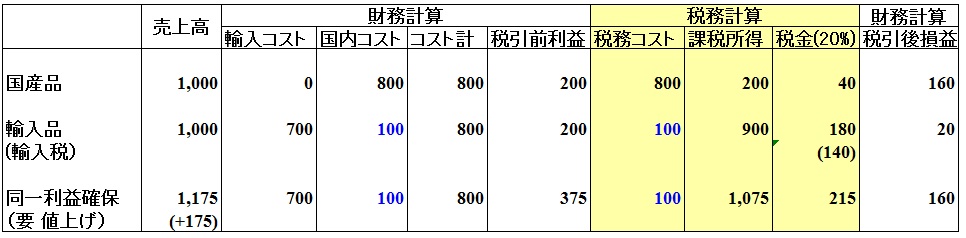

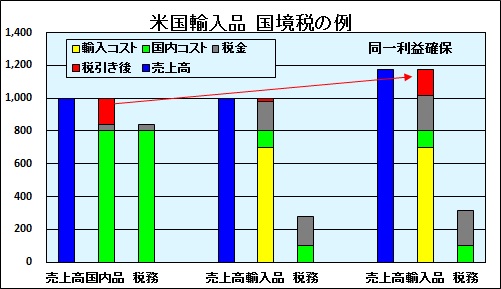

輸入のケースの例は下記の通り。

製品輸入でコストが700、これに国内コスト100を加え、総コストが800、これを1,000で売り、200の利益が出たとする。

全て国産品なら、税務上のコストは800で、課税所得は200となり、税金は40で、税引後損益は160となる。

しかし、輸入品の場合、総コストは同じでも、国内コストの100のみが税務上のコストとなるため、課税所得は900となり、税金は180で、税引後は20と激減する。この場合、本来の160の税引後損益を得るためには、175(17.5%)の値上げが必要となる。

この法人税改革が実現すると、日本をはじめ、中国、メキシコなど貿易相手国からの対米輸出品は大きく値上がりする。日本の自動車の対米輸出が半減するとの民間試算もある。

ーーー

しかし、この案は実現しないだろうとみられている。

自動車だけでなく、衣料品や日用品、家電や玩具など多くの製品が輸入品であり、これらがすべて値上がりとなり、消費者に大打撃となる。

関係業界の反対も強く、共和党の内部でも多くの議員が反対している。

大統領は2月17日、ボーイングの工場を視察し、787旅客機を「夢を実現した」と絶賛したが、海外製部品の割合は7割近くに達する。(日本は35%を担当)

また、WTOのルールで、国境調整は認められない。

WTOルールでは補助金(直接又は間接に自国の領域からの産品の輸出を増加させ 、又は自国の領域への産品の輸入を減少させるもの)を禁止している。

但し、国内消費に向けられる同種の産品に課される内国税を免除することは認められる。

(日本の消費税は国内での消費に課税されるものであり、輸出品が免税となるのは認められる。原料の消費税も還付される。)

米国には日本の消費税に相当する付加価値税はなく、法人税だけである。

このため、法人税の計算で、輸出を免税にしたり、輸入品のコストのみに損金算入を認めないのは補助金となり、ルール違反となる。

米国は過去に輸出の免税でWTOから違反の認定を受けている。

米国には、1972年に施行された米国の「内国国際販売会社」(Domestic International Sales Corporation:DISC)税制があった。

DISC は米国生産された製品の輸出によって所得を得る内国法人で 、実質的に法人税の1/4が免税となった。

この制度はWTOのメンバー国からの激しい批判によって、1984 年末をもって廃止された 。

しかし、米国はこれに代えて、Foreign Sales Corporations(FSC)制度をつくった。

米国企業を親会社として適格諸国におかれた外国法人で、その「外国貿易所得」は 米国における取引および事業と有効に関連したものとはみなされず、米国所得税を免除される。

この場合、これを使って輸出する米国企業は、実行税率で最大40 パーセントの米国課税を免除される。

この制度も違反と認定された。

Trump大統領の場合、WTO脱退も言い出しかねないが、企業や消費者への影響が大きいため、賛同は得られないだろう。

コメントする