http://www.jftc.go.jp/houdou/pressrelease/h29/jun/170628_1.html

公取委は,特定の分野における事業活動の実態等について競争政策の観点から調査を行い,独禁法又は競争政策上問題となるおそれのある取引慣行,契約条件等がみられた場合,調査結果を公表し,事業者による自主的な改善を促すこととしている。

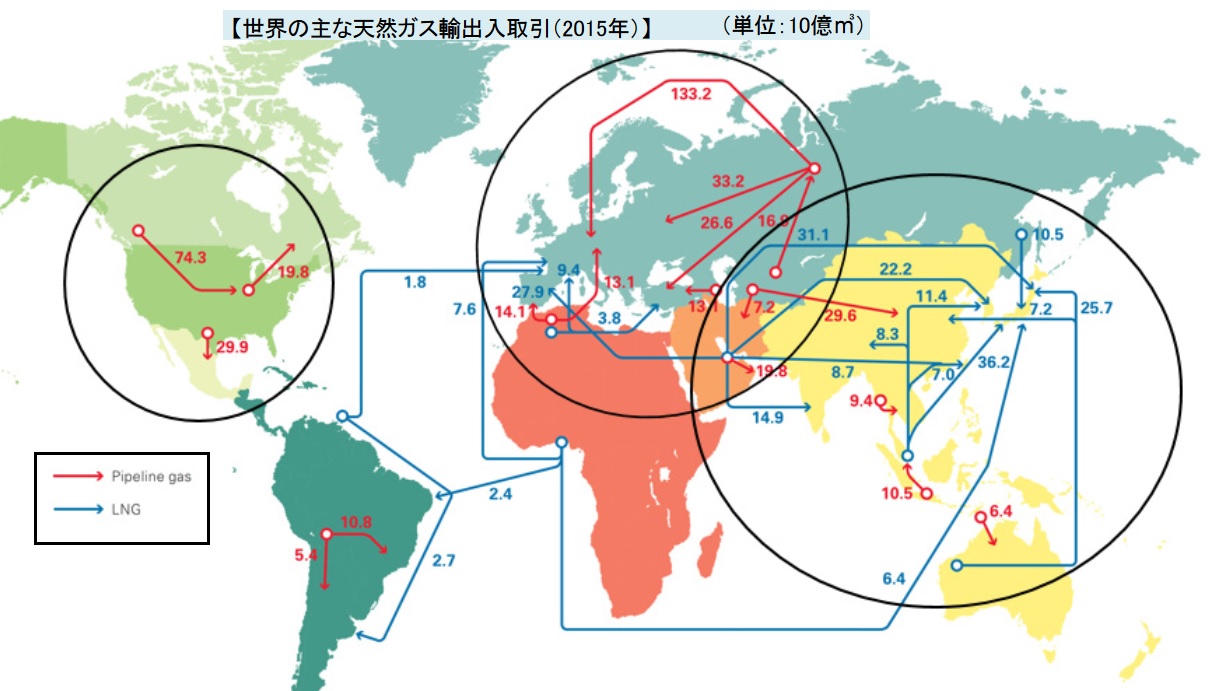

LNGについては、下記の環境変化があるが、LNGの余剰が発生した場合(①、②)、仕向地制限等により余剰分の再販売が妨げられる懸念がある。

①原発再稼動やエネルギー供給構成の多様化に伴う国内需要の緩和

②電力小売市場及びガス小売市場の全面自由化に伴う国内需給の見通しの不透明化

③アジアを始めとする世界的な需要量の増加

④非在来型天然ガスの開発等による世界的な供給量の増加

このため、公取委は取引実態に関する調査を実施することとしたもの。

報告の概要 http://www.jftc.go.jp/houdou/pressrelease/h29/jun/170628_1.files/170628_2.pdf

1) 日本のLNG取引実態 船舶輸送により輸入

供給者 2016/4/1時点

供給者 契約数量

(万トン)株主 (筆者作成)

Malaysia LNG 1,692

Petronas 州政府 三菱商事 Shell JX Diamond Malaysia LNG 90% 5% 5% Malaysia LNG Dua 60% 10% 15% 15% Malaysia LNG Tiga 60% 10% 15% 10% 5% MLNG 9 (new) 90% 10% 2016/6/7 JX、Petronas LNG 9 への資本参画

Qatargas 1,169

Qatar

PetroleumExxon

MobilTotal Mitsui Marubeni Conoco

PhillipsShell Qatargas 1 65% 10% 10% 7.5% 7.5% Qatargas 2 ④ 70% 30% ⑤ 65% 18.3% 16.7% Qatargas 3 68.5% 1.5% 30% Qatargas 4 70% 30% https://www.qatargas.com/English/QGVentures/Pages/default.aspx 豪州North West Shelf LNG 964 BHP Billiton

BP

ChevronTexaco

Shell

Woodside Energy

Japan Australia LNG(三井物産/三菱商事)の6社が均等出資Sakhalin Energy 547

Gazprom Shell Mitsui Mitsubishi 50% 27.5% 12.5% 10% 2007/1/9 サハリン2計画 再スタートとその背景

Abu Dhabi Gas Liquefaction 430

ADNOC Mitsui BP Total 70% 15% 10% 5% その他 3,267 合計 8,069

購入者 2015年度(万トン)

現 JERA 東京電力 2,289 中部電力 1,251 東京ガス 1,327 関西電力 874 大阪ガス 780 その他 1,836 合計 8,357

2) 世界事情

3) LNG取引の特性

長期契約の必要性

Take or Pay 条項

引き渡し条件には、DES(仕向け港揚げ地渡し)とFOB

利益分配条項(再販売利益の一部の売主への還元)と再販売条項

価格

アジア向けのLNG取引は,基本的にJCC価格(貿易統計の輸入原油平均価格)を価格指標とする石油価格連動方式

近年は,米国のHenry Hub価格(原油価格に連動しない天然ガス価格)を指標とする市場価格連動方式も増加しつつある。

4) 競争政策上の考え方

仕向け地制限

FOB契約 DES契約 仕向け地条項 拘束条件付取引として問題 不可欠 変更制限 同上 必要性・合理性あるのに拒否は拘束条件付取引となる恐れ

競争制限的条件は拘束条件付取引となる恐れ

利益分配条項

事実上、再販売を間接的に制限している。

再販売の機会を喪失させる効果がある。市場閉鎖効果が生じる場合は、拘束条件付取引となる。

FOB条件の場合、利益分配条項の規定は拘束条件付取引となる恐れが強い。

DES条件の場合は、契約条件を変更して再販売を行う代わりに再販売利益を配分するため、一概に合理性がないとは言えない。

但し、合理性が認められない分配効果がある場合、利益構造やコスト構造を開示させて再販売を妨げる効果がある場合は問題。

Take or Pay条項

直ちに問題となるものではない。

売主の地位が優越している場合に、一方的に厳格な義務を決める場合は、優越的地位の濫用となる恐れがある。

今後、動向を注視し、違反行為には厳正に対処する。

コメントする