トランプ米大統領と共和党指導部は9月27日、税制改革案を公表した。

法人税率は現行の35%から20%に引き下げられる。

トランプ大統領は記者団に対し、これまで15%への減税を主張していたのは、議会との交渉で最終的に20%で決着させることが狙いだったと説明、20%という数字は「完璧な数字だ」と述べ、この数字は譲れない「レッドライン」と呼んだ。

「先進国の法人税率の平均(22.5%)よりも低くなり、米企業の競争力強化につながる」 とする。

この枠組みの下、企業は少なくとも5年間、設備投資の即時償却を認められる。

パートナーシップやLLC(有限責任会社)といったいわゆるパススルー事業体の税率は25%が上限となる。

(現在はPass-through企業は非課税で、所有者の個人所得となり、最高税率39.6%が課税される。)

海外所得は、現在は米国への配当送金時に35%の課税がされるが(現地の課税分は控除)、これを無税とする。

「全世界所得課税方式」から「源泉地国課税」に切り替える。

既存の留保利益については1回限り課税する。(税率未定)

これにより、各社が海外に留保している多額の利益が米国に還流する。

個人所得税の税率区分は現行7段階で最高税率は39.6%だが、これを12%と25%、35%の3段階とする。

(但し、金持ち優遇の非難に対し、高所得者向けに第4の区分を追加する可能性がある)

遺産税と代替ミニマム税(AMT)などの廃止も求めており、実現すれば高所得層や富裕層に恩恵をもたらす。

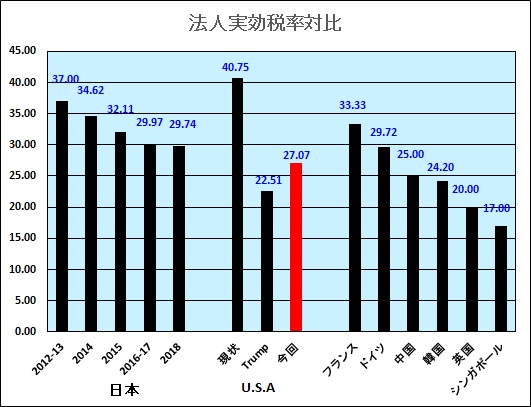

法人税の実効税率は次の通りとなる。法人税率20%で基準となるカリフォルニア州の場合、実行税率は27.07%となり、日本やドイツを下回る。

詳細は 2017/4/28 トランプ政権の税制改革案

この案は、共和党の上院、下院のトップ、両院の税制委員会のトップ、Mnuchin 財務次官、Gary Cohn国家経済会議委員長の"Big 6"が作成した。

問題は財源で、財源確保に関する計画の詳細はまだ明らかになっていない。

下院共和の税制改革案では、現在35%の連邦法人税率を20%に引き下げ、輸出は免税して輸入品には20%をそのまま課税する「国境調整」の導入を求めている。

これに対し、Trump大統領は、法人税は一律15%とし、国境税調整は無し。その代り海外に工場を建て、そこで生産した製品をアメリカに持ち込もうとする企業には35%の関税をかけるとしていた。2017/2/20 米国の国境税案

しかし、ホワイトハウスと米議会指導部は7月27日、税制改革で焦点となっていた「国境税」について、「多くの不確定要素がある」として、導入を見送ることで合意した。

2017/8/1 米、「国境税」断念

ホワイトハウスは減税による税収へのマイナス効果は経済成長による税収増で相殺されるとしているが、共和党内から異論が強まる可能性がある。

非政府組織(NGO)の「責任ある連邦予算委員会」(Committee for a Responsible Federal Budget)は、この予算案の概要とその影響を発表した。

http://www.crfb.org/blogs/big-6-tax-framework-could-cost-22-trillion

それによると、2018年~2027年の10年間で、減税規模は2兆2千億ドルと見込まれ、過去最大だった「ブッシュ減税」を上回る。金利を勘案すれば、2兆7千億ドルに達する。

| 連邦法人税 | 税率:35%から20%に引き下げ

Alternative Minimum Taxの廃止 |

$1.9 trillion |

| 海外所得非課税 (現在は米国への配当送金時に35%の課税) 既存の留保利益については1回限り課税(税率未定) |

± 0 | |

| 少なくとも5年間、設備投資の即時償却を認める。 | $0.4 trillion | |

| Pass-through企業 |

新しく税率 25%を設定(個人事業主やパートナーシップなど) | $0.5 trillion |

| 個人所得税 | 12、25、35%の3段階に簡素化 (35%より高い第4の税率の可能性あり) 最高税率35%に引き下げ

|

$1.7 trillion |

|

Alternative Minimum Tax (AMT) の廃止 累進税率で課税される所得税とは別に、AMT(税率 は26%又は28%)を算出し、いずれか高い金額を納付(金持ちに少なくともいくらかは税金を払わせるのが目的) |

||

| 各税率適用の所得の範囲のインフレ調整の より正確化 | -$0.1 trillion | |

| 基礎控除額を現行の約2倍に引き上げ (単身では1万2000ドル、共働き夫婦では2万4000ドル) |

$0.7 trillion | |

|

child tax credit 現在の17歳未満1000ドルを著しく(500ドル?)増やす。 |

$0.4 trillion | |

| 本人及び扶養家族の基礎控除(1人4050ドル)の廃止 | -$1.6 trillion | |

| 遺産税(estate tax)の廃止 | $0.2 trillion | |

| 住宅ローン金利、寄付以外の控除の廃止 | -$1.6 trillion | |

| その他 | -$0.3 trillion | |

| 合計 | 減税 $5.8 trillion、増税 $3.6 trillionの差引 | $2.2 trillion |

| 同上 (金利込) | $2.7 trillion |

コメントする