リーマン・ショックを的中させ一躍有名となったニューヨーク大学の 教授が、国際的なNPOで各国の新聞をつなぐ組織であるProject-Syndicateのサイト The World Opinion Page に 9月13日に論文を掲載した。

タイトルはThe Mystery of the Missing Inflation で、世界の多くの国で経済が好転しているのに物価上昇が起こらないのは何故かを論じている。

日本のCPI 米国FRBが重視する商務省発表の個人消費支出物価指数(PCE Price Index)

教授は、理由の

もし、供給ショックが一時的であると

国際決済銀行はこの立場をとっている。「インフレ目標を2%から0%に下げるべきだ」と主張している。永続的な供給ショックを前提にすれば0%が正常なインフレ率であるとする。

それなのに2%を目標とし続ければ、過度な金融緩和でリスク資産の価格を押し上げ、バブルを起こしてしまう。

中央銀行は、次の金融危機を避けるため、早く金融正常化政策をとるべきであるとする。

しかしほとんどの中央銀行はこの立場をとらない。これらの中央銀行は、2%のインフレ目標を捨てないが、供給ショックが一時的なものとみる。

さもなければ、量的緩和やマイナス金利という異常な措置を続けねばならなくなるからである。この異常な措置は中央銀行にとって不快なものである。

教授は、日本銀行は量的緩和やマイナス金利を不快なものとしない唯一の例外としている。

米国もEUも、物価が目標に達しなくても、出来るだけ早く正常化しようとしているが、日本銀行は2%に近づくまで、この措置を継続しようとしている。

他の中央銀行が2%を「目標」としているのに対し、日本銀行の場合は2%は「公約」であるからであろう。

ーーー

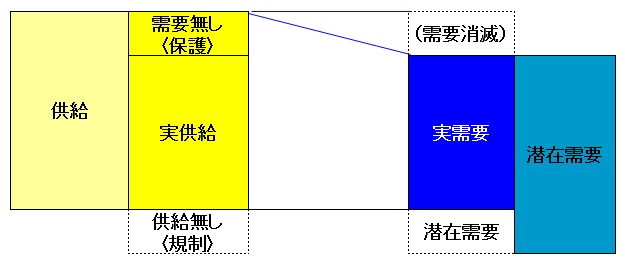

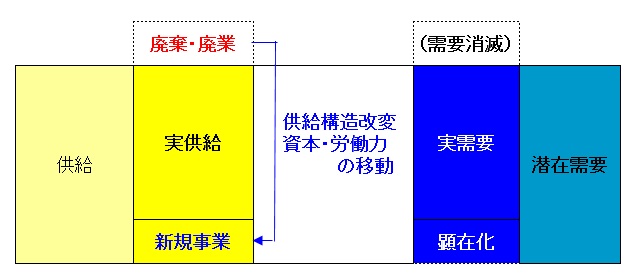

日本の場合は、上記のSupply Shock に加え、需給構造の問題もある。

需要構造が変わっているのに、規制により供給体制が需要に対応できなくなっている。

この解決には、需要のなくなった産業への保護をやめ、新しい需要に対応する産業への規制をやめて、供給構造を改変するしかない。

2017/1/4 アベノミクス4年

このままでは、いつまで経っても2%は達成できず、量的緩和やマイナス金利の弊害が増大する。

コメントする