安倍晋三首相は6月13日、法人実効税率を来年度から数年間で20%台に引き下げる方針を表明し、「日本の法人税は成長志向型に変わる。雇用を確保し、国民生活の向上につなげていきたい」と語った。

アベノミクスの第3の矢となる成長戦略の柱として6月24日の臨時閣議で策定した「骨太の方針」に

、「2015年度から引き下げ、数年で20%台を目指す」と明記した。

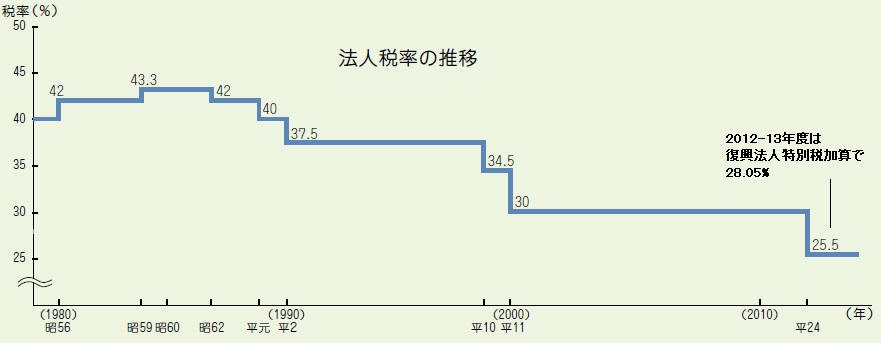

(2012-13年度は復興特別所得税10%割増で、それぞれ、38.01%、37.00%である。)

諮問会議の民間議員は税率を10%引き下げ、アジア近隣諸国並みの25%程度にするよう提言した。

これに対し、財務省は税率1%につき約4700億円の税収減につながるとし、難色を示していたが、「20%台」という玉虫色の表現で決着した。

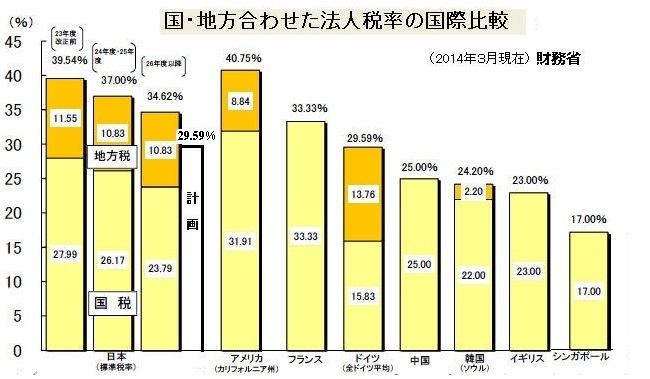

実際には、政府は「20%台」=30%を切ればよいとの考えで、首相も6月24日のTVで、「ドイツ(29.59%)を目指している」と述べた。

この場合、英国や中国・韓国・シンガポールよりはまだ高い。

法人税実効税率

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

問題は財源である。

5%の引き下げで2兆4千億円程度の税収減となる。

政府は2020年度のプライマリーバランス(基礎的財政収支)黒字化を目標としているため、財務省や自民税調は租税特別措置や外形標準課税などの見直しによる課税ベース拡大で捻出した恒久財源の確保を掲げている。

他方、甘利再生相や諮問会議の民間議員はアベノミクス効果による税収の上振れ分を充てるよう求めている。

榊原経団連会長は、課税ベース拡大には慎重な考えで、「一番大事なのは、(増減税で)帳消しになるのを避けることだ」と述べ、減税先行を主張した。

黒田日銀総裁は記者会見で、「恒久減税については恒久的な財源の措置が必要だ。持続可能な財政構造を確立することは財政にとって重要であるだけでなく、日本経済が持続的な成長を達成していく上で必須の前提だ」と述べた。

浜田宏一内閣官房参与(エール大名誉教授) は、減税の財源は軽減税率などの特別措置を全て見直すことで捻出できるとの考えを示した。

法人税率をいつまでに、何パーセントまで下げるが、財源をどう確保するかは年末までに詰める。

政府税調の法人税改革の提言の最終案では、「単年度での税制中立(増減税同額)である必要はない」とし、減税先行を認めるが、「恒久財源を用意することは鉄則」としている。

なお、上記の通り、東京都の実効税率は全国の標準的な税率より1%ほど高い。

これについて、「20%台」にするのはどちらかでもめている。

甘利経済再生担当大臣は、全国の標準的な税率より高く、企業が多く集中する東京都の実効税率を基準とすべきという考えを示した。「東京都はビジネスの拠点であり、『そこを外した税率が30%を切ります』という説明では市場に対して明確なメッセージにならない」と述べた。

これに対し、麻生副総理兼財務大臣は全国標準の税率が基準だという考えを示した。

「東京都の増税分の取り扱いは東京都が自分で検討するものだ」と述べた。

政府は東京都に対し、上乗せ分を廃止するよう要請する方針を固めたとされる。

過去の法人税率の推移は下図の通り。

復興特別法人税は2012年4月1日から2015年3月31日までの3年間の事業に対し課税されることとなっていたが、2013年12月に自民党・公明党の両党は与党税制協議会で、1年前倒し廃止を正式決定した。

ーーー

財界が求めた円高是正では輸出数量は増大しなかった。燃料や原材料の輸入価格アップで国民の生活は苦しくなった。

法人税減税で、国内企業の投資増や賃金アップ、海外企業からの投資が本当に実現できるであろうか?

コメントする