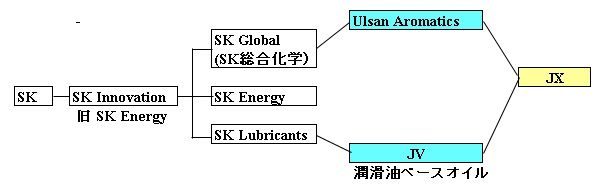

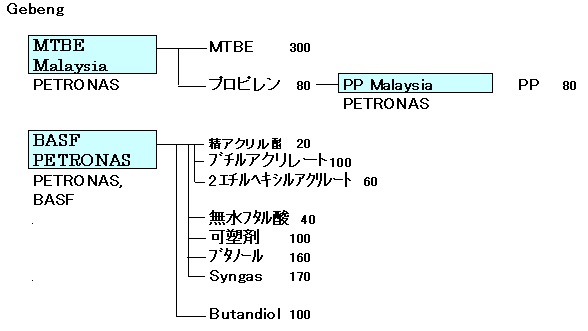

JXエネルギーと韓国のSK Innovationは2011年8月5日、韓国でパラキシレンと潤滑油ベースオイル製造のJV設立製造に係る合弁会社を設立することで合意したと発表した。

パラキシレン製造JV 潤滑油ベースオイル製造JV 1.社名 未定→2012/6/8 Ulsan Aromatics 未定 2.所在地 蔚山広域市(SK Energy 蔚山コンプレックス内) 蔚山広域市(SK Energy 蔚山コンプレックス内) 3.設立時期 未定→2012/6/8 未定 4.出資比率 JXエネルギー 50%-1株

SK Global Chemical 50%+1株JXエネルギー 28%

SK Lubricants 72%5.事業内容 パラキシレンの製造 潤滑油(ベースオイル)の製造 6.生産能力 約100万トン/年 (世界最大) 約135万kl/年 7.商業生産 2014年予定 8.総投資額 約1兆ウォン(約800億円) 約3,500億ウォン(約280億円)

Ulsan Aromatics

は2012年11月6日、パラキシレン製造工場の建設に着手した。2014年8月の商業運転開始を予定した。

JX日鉱日石は日本国内の製油所より新工場にパラキシレン原料を供給する。

ーーー

Ulsan Aromatics は2012年6月に設立され、同年11月に工場の建設に着工したものの、その後に独禁法の改正があり、現在は施行前の猶予期間だが、法施行後はUlsan Aromatics へのSK Global Chemical の出資が違法とされることとなった。

韓国の公正取引法に持株会社規制が追加され、「持株会社の孫会社が子会社を設立する場合、持分100%を保有しなければならない」こととなった。

財閥がタコ足式に事業を拡張し、他の財閥と相互に結びつくのを防止するための規定である。

上図のとおり、SK

Global はSKの孫会社であり、この規定によりUlsan Aromatics はSK Global

100%でなければならなくなり、JXとのJVは認められなくなる。

これは潤滑油ベースオイルのJVにも当て嵌まる。

韓国の財閥は、財閥本社の下に分野別持株会社があり、その下が事業会社となっており、実際に事業をおこなう事業会社は財閥本社の孫会社となるため、外国企業とのJVが出来なくなる。このため、本件のほか、既に契約を締結している多くのJVが頓挫することとなる。

韓国の石油化学業界を初めとする産業界では、大規模な投資は外国企業とのJVの形でないとやれないとして、この規定の改正を強く要請した。

日本企業は、2011年の東日本大震災直後には、「韓国投資ラッシュ」と呼べるほど韓国に対する投資を増やした。しかし、2012年をピークにして一変した。

一つはアベノミクスによる円安であるが、この規定も影響している。

このため、産業通商資源部は2013年5月の貿易投資振興会議で外国人投資促進法を改正し、外国企業との合同投資に限り孫会社の義務持分比率を50%に下げることを決め、2013年6月に国会に外促法改正案を提出、これが2014年1月に国会本会議を通過した(3月11日施行)。

当初の案ではUlsan Aromaticsへの出資比率は、JXエネルギーが 50%-1株、SK Global が 50%+1株となっていたが、JXエネルギーとSK Global が交渉の結果、改正法の規定を考慮し、JXエネルギーが 44.1%、SK Global が 55.9%に変更した。

産業通商資源部は4月24日、外国人投資委員会を開き、改正法の適用第1号として、SK Global

のUlsan Aromaticsへの出資を承認した。

Ulsan Aromatics は本年6月に生産を開始する予定である。

潤滑油ベースオイル製造のJVも前向きに動くこととなる。

ーーー

昭和シェル石油と太陽石油は2012年4月13日、韓国GS

Caltexとの間で韓国でのパラキシレン事業に関わる新規プロジェクト基本覚書を締結した。

麗水市のGS Caltexの年産能力135万トンのPXプラントを2014年末に年産235万トンまで増強し、PXの単一工場として世界最大とする。

2012/4/13 昭和シェル・太陽石油・GS Caltex、韓国でのパラキシレン事業で基本覚書締結

実は、このJVも同じ問題を抱えていた。

GSグループは、2005年にLGグループから分離独立した。

GSの下にGS Holdings があり、その子会社がChevronとのJVのGS Caltex (旧称 LG Caltex)

で、孫会社に当たるため、規定では昭和シェル・太陽石油とのJVは設立できないこととなっていた。

今回の法改正で障害が無くなった。

韓国政府は、外国人投資促進法案の可決で、2兆3000億ウォン(約2,300億円)の直接投資誘発、5兆8,000億ウォンの売り上げ増加、1万4000人分の雇用創出 などの効果があると分析している。

最近のコメント