石化の不振を受け、日本の化学メーカーは液晶材料やリチウムイオン二次電池用材料等のハイテク材料分野に注力している。

これについて2006年3月の「ハイテク材料バブル説」のなかで、下記の通り述べた。

ハイテク材料は以下の問題を内包している。

・化学以外の他の業界からも殺到するため、過当競争となる。

・需要分野の進展が急で、新製品・新製法の開発により折角投資した材料の需要が急になくなる可能性がある。

・供給先が競争に敗れ撤退する可能性(他社に供給できればよいが・・・)

・新製法等での競合材料の出現

・需要家自体が材料分野に進出する可能性

・需要自体がバブルである可能性 (光ファイバーの例)

最先端を走っていた液晶材料が早くも問題に直面している。

日本の大型液晶パネルメーカーは韓国、台湾勢に押され、各社とも生産を縮小している。

加えて2012年以降、中国企業が建設中の大型パネル工場も相次いで稼働するため、世界の液晶パネルは2012年に約1600万台の供給過剰になると言われる。

既に、液晶パネルで世界の上位4位を占めるSamsung、LG、友達、奇美の4社が本年7~9月期に赤字となった。

パナソニックは茂原工場を売却、約3千億円を投資し2010年1月に稼働した姫路の最新プラントも一部は中小型パネルに切り替える。シャープも亀山工場をモバイル向けを中心に転換する。

2011/10/31 液晶パネル事業の現状と課題

更に、パナソニックは2012年前半にも姫路工場に有機ELパネルの製造設備を導入する方針を固めた。

(有機ELについてはソニーが2007年末に世界で初めて11型テレビを発売したが、2010年に国内向け販売を終えた。)

韓国のサムスン電子は有機ELテレビ市場に来年後半までに参入する方針で、まず55型などの大型テレビから投入し市場の動向を見極める。LG電子も55型の同テレビを同時期に発売する予定。

付記 LD Display は12月26日、有機ELパネルでTV用の55型を開発したと発表した。

LG電子が2012年後半に有機ELテレビを発売する。

中小型液晶パネル事業については官民ファンドの産業革新機構が70%、東芝・日立・ソニーが各10%出資して「ジャパンディスプレイ」を設立するが、ソニーは業務用の有機ELパネル事業のうち中小型品の生産を同社に移管する。

付記

ジャパンディスプレイは2012年4月に発足した。

有機ELパネルについて日立製作所から取得した茂原工場に試験設備を設けて研究を進めており、12年度中にも製品のサンプルを通信機器メーカーなどに出荷し、2013年度にもスマートフォン向けの量産を始める。

有機ELの権威、山形大学の城戸淳二教授はブログ「大学教授のぶっちゃけ話」で以下の通り述べている。

ジャパンディスプレイといい、パナソニックといい、日本勢が有機ELで反撃開始です。

でも、これで一番困るのは液晶メーカー。

これまでサムスン1社で中小型有機ELを供給してたけど、これで需要と供給のバランスがあって、セットメーカーは液晶にサヨナラできる。

液晶一本足打法だとパネルメーカーの寿命はあと5年、と見た。

住友化学など液晶材料メーカーは競争による値下がりで大きな影響を受けているが、今後、需要そのものの減退→消失で先の見込みがなくなることとなる。

三井金属は液晶パネル用のフィルム基板「チップ・オン・フィルム」で一時は世界で4割のシェアを誇ったが、12月22日、2013年3月末までにこの事業から撤退すると発表した。国内2位だった日立電線も3月に撤退済み。

リチウムイオン二次電池用材料については需要はこれからさらに増えることは確実で、 三菱化学など各社は争って原料の増設を行っている。

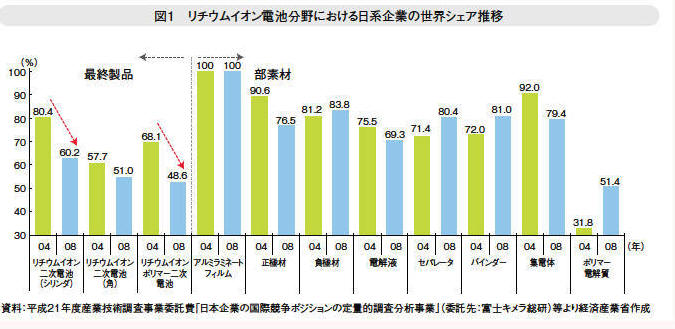

経産省などは10月に「2011年版ものづくり白書」を発表したが、その中にリチウムイオン電池の状況がある。

2004年と2008年における日系企業の世界シェアを比較すると、最終製品については、特にシリンダ型電池、リチウムイオンポリマー二次電池における低下が目立っている。これは、韓国・中国企業の躍進によるところが大きい。

一方、部素材においては、負極材、セパレータ、バインダー等、2008年においても80%を超えるシェアを維持しているものも多い。

しかし、ヒアリングの結果によると、至近では部素材分野でも韓国・中国企業等のシェアが拡大し、日本製品のシェアは下降傾向にある。その背景としては、大規模集中投資や品目の絞り込みによるコスト競争力の強化を通じた、韓国・中国製最終製品の世界シェア拡大を指摘する声が聞かれた。

リチウムイオン二次電池用材料での懸念はこの韓国・中国製最終製品の世界シェア拡大である。

日本の化学業界は材料から入っている。多くの企業が相次いで参入し、競っている。

これに対し、韓国のLG化学は、材料ではなく電気自動車用バッテリー分野で世界1位となり、韓国の現代・起亜車と電気自動車メーカーのCT&T、米国のGMと自動車用部品メーカーのEaton Corporation、中国の長安汽車、スウェーデンのボルボの6社と電気自動車用バッテリー供給契約を結んだ。

更に、LGとGMは8月25日、LGによるGMへのバッテリー供給での協力関係を拡大し、電気自動車を共同で開発すると発表した。

2011/8/29 韓国LG、GMと電気自動車の共同開発へ

二次電池用材料については上記の通り日本が抑えているが、韓国政府は2010年に、二次電池(充電式電池)を次世代の基幹産業に育てる2020年までの長期計画をまとめ、材料についても日本を追撃する態勢を整えている。

2010/7/15 韓国、「二次電池の競争力強化に向けた統合ロードマップ」を確定

LG自身、二次電池用材料への上流進出を匂わせている。

現在では、特殊なノウハウを握ることで技術を抑えるのは難しく、韓国や中国が日本に追随するのは時間の問題である。

最終製品で日本企業のシェアが低落するなかで、最終製品を支配するLGなどが材料に遡れば、日本の材料メーカーは早晩、苦しい立場に追いやられることとなる。

伊丹敬之・東京理科大学教授は、産業の中心科学が物理学から化学へとシフトしており、多くの化学素材が様々な消費財や産業財の中で、必須の部分として使われ、産業が化学化しつつあるとするが、同時に、イノベーションを担うのが化学企業となるかどうかは別の問題であると指摘している。

多数のメーカーが流行を追って進出し競合するのではなく、LGのような戦略思考が必要であろう。

ーーー

今年、新しい本が出版された。

|

|

化学産業の時代

日本はなぜ世界を追い抜けるのか

橘川武郎(一橋大学大学院商学研究科教授)

平野 創(成城大学経済学部専任講師)/共著

|

日本の化学会社の各事業を分析、①事業規模の拡大、②サプライチェーンの中での「主導権の確保」による高付加価値化の果実の収益化が必要であるとし、以下のとおり結論づけている。

日本の化学メーカーが採用しうる高収益シナリオは、

① 特定の高機能品事業に集中する「特定機能化学」、

② エチレン製造設備を擁しながら軸足を高機能事業に移す「総合機能化学」、

③ 特定の汎用品事業をグローバルに展開する「グローバル汎用化学」、

④ エチレン製造事業をグローバルに展開する「グローバル総合化学」、

の4つに分けることができる。

日本の化学産業が次のリーディング・インダストリーとなるためには、ハイエンド市場(高付加価値化の果実の収益化)とローエンド市場(事業規模の拡大)とを同時に攻略する2正面作戦の展開が必要不可欠で、2正面作戦を展開し、2つの課題を同時に達成することができれば、日本の化学産業は、次のリーディング・インダストリーとなり、世界を追い抜くことができる。

実際の日本の化学産業はリーディング・インダストリーとなるには難しい状況にある。

まず、高付加価値化が高収益につながらないことである。

上の液晶材料や二次電池用材料にみられるように、高付加価値製品を多くの企業が競って供給するだけで、サプライチェーンの中での「主導権の確保」には至らず、暫くすると韓国・台湾・中国に追い上げられることとなる。

①の特定機能化学の成功例にはニッチ狙い(競争者が少ない)が多いが、成功すれば新規進出のおそれが出てくる。

二次電池でのLGのように、サプライチェーンの中での主導権を確保する「戦略」が必要である。

日本の化学業界で数少ない成功例は炭素繊維である。

PAN系炭素繊維では東レ、東邦テナックス、三菱レイヨンの3社がそれぞれ日・米・欧に拠点を持ち、世界市場の75%を押さえている。

1970年代に釣竿やゴルフシャフトから始め、当初参入した多くの欧米の企業が1990年代に相次いで撤退する中、長年にわたり開発を続け、飛行機や自動車 用に採用されるに至った。

全日空が今秋、世界で初めて就航させた米ボーイングの新型中型旅客機「787」は炭素繊維複合材料を全体重量の50%に用い、従来機「767」に比べて20%軽くし、燃費と航続距離の向上、CO2の排出削減につなげた。

東レのプリプレグだけがボーイングの1次構造認定を取得しており、東レがプリプレグを全量供給する。

自動車では帝人がコンポジット製品を1分以内で成形する量産技術を確立し、GMと組んで、量産車向けの開発を行う。

東レも炭素繊維複合材料 (CFRP)の革新的成形技術である「ハイサイクルRTM成形技術」を活用し、ダイムラーAGとCFRP製自動車部品を製造・販売する合弁会社を設立した。

三菱レイヨンもドイツの炭素繊維メーカーのSGL TechnologiesとJVを設立し、BMW向けの炭素繊維のプレカーサーの供給を行っている。

2011/12/15 自動車向け炭素繊維複合材料の開発が進展

長年にわたる技術の積み重ねと、日米欧に製造拠点を持つ供給体制で、サプライチェーンの中での「主導権の確保」を行っており、他社が追い付くのには時間がかかるであろう。

次に、②の軸足を高機能事業に移す「総合機能化学」の基礎であるエチレン製造設備が、このままでは破綻しかねない。

三菱など総合化学大手5社の石油化学部門の業績が急減速している。欧州債務危機を機に世界景気の減速懸念が強まるなか、石化製品の市況は大幅に悪化した。業界ではエチレンの11年生産量は16年ぶりの低水準にとどまるとみられており、設備再編の圧力が高まりそうだ。(12/13 日本経済新聞)

ベースのエチレンセンターが破綻すれば、総合機能化学はあり得ない。

国内エチレン生産は500万トンまで縮小するのが明らかなのに、能力は800万トンのままである。

この問題はこれまで何度も述べてきた。(過去の「回顧と展望」)

石油化学に関しては、日本の現状は世界の動きと異にしている。筆者は「ガラパゴス鎖国」論として述べた。

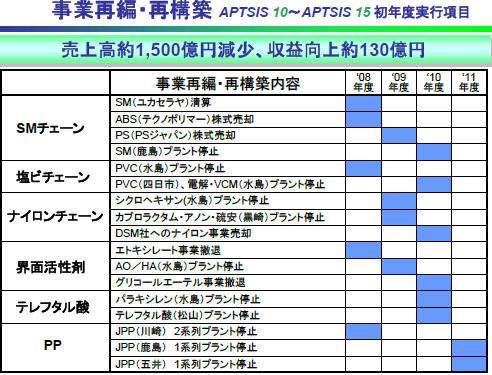

三菱化学では2015年の国内エチレン生産は500万トンまで縮小、その後も更なる縮小を懸念しており、エチレンや汎用品事業を再編・再構築事業としている。

しかし、水島のエチレンの対応は、旭化成との折半出資の西日本エチレン有限責任事業組合で両社のエチレンを統合するが、どちらのエチレンも止めず、単に減産体制をとるだけである。

出光興産と三井化学の「千葉ケミカル製造有限責任事業組合」も同様である。

欧米の大企業なら、今後成長の見込みがないなら、早急にその事業を止め、経営資源を他の事業に向けるであろう。

三菱化学によると、海外での説明会で、どうして石油化学をやめないのかとの質問を受けたという。

仮に事業を縮小しながらも継続するなら、(水島や千葉のケースなら)、どちらかの設備を廃棄して残りをフル稼働し、もし不足があれば購入すればよい。

実際には、どちらも自社の設備の廃棄に応じず、一時は交渉が破綻しかけたとされる。

上記の「ものづくり白書」では、これが「グローバル競争に向けた再編」として取り上げられ、「事業統合により、最適な生産体制・効率的な事業運営の実現を目指す」と誇らしげに書いている。

有限責任事業組合(LLP)制度は2005年8月に創立されたが、それ以前に実質的に同様な運営は株式会社または有限会社で実施されている。

産構法後の石化増設に当たり、大規模設備をつくる必要から、数社が生産枠を持ち寄ってJVとして建設し、原価基準、生産枠によるTake or Pay 方式で運営した。エチレン30万トン時代の輪番投資も同様である。

(いずれも需要増大に合わせ、JVを解消した。)

これらの場合は、個別に需要に合わせた小規模設備を建設するのと異なり、全く合理的なものである。

しかし、縮小均衡のための統合でありながら、設備を廃棄しないのであれば、少々のコストダウンが出来るだけで、「最適な生産体制・効率的な事業運営の実現」とは言えず、「グローバル競争に向けた」抜本的な解決にはならない。

三菱化学はPP(日本ポリプロ)では、鹿島にチッソ気相法による300千トンの最新鋭プラントを建設し、同能力の老朽スラリープラントを停止した。

しかし、PEの日本ポリエチレンもPPの日本ポリプロについても、いずれも4社の5工場を抱えたままで、なかには小規模のプラントもある。

合理的に考えれば、事業の統合を行う場合、S&Bを通して最適体制(例えば東西2工場など)をつくるのがよい。

しかし、三菱化学は両JVに50%以上を出資する支配株主であるが、他社のコンプレックス内にあるプラントを自由に処分できない。

現在の体制は、参加各社の設備を守るということを前提にしているように思われる。

結果的には、三菱化学によるPE、PPの大統合が、各社のエチレンの存続を保証する形になっている。

恐らくは、PEやPPの停止がエチレンの停止につながり、そのコンビナートが立ち行かなくなるからであろう。上記の水島の例も同様である。

その背後には、日本では従業員を簡単に解雇することが出来ず、他の事業への転用も難しいことがある。

他のコンビナートも同様である。

丸善石油化学のコンビナートの場合、旭硝子は早くに千葉の電解とVCM(京葉モノマー)を止め、鹿島の電解に集中したいとの意向を表明した。

宇部興産も千葉のPEを停止する意向を示した。

しかし、丸善石油化学がこれに反対し、京葉モノマー(丸善石化も株主)は存続させ、PEについては丸善石化とのJVの宇部丸善ポリエチレンとして存続させた。

コンビナートの維持が最適体制確立に優先し、しかも、それを当然のこととして誰も問題視しないのは、まさにガラパゴス鎖国といえる。(海外の石化の状況と異なるだけではなく、大胆な改革を行っている国内の他の業界とも異なる。)

このままでは、エチレンの需要が激減しても、エチレンの能力は変わらないままで、各社が共倒れになりかねない。

なお、住友化学の戦略はかなり合理的である。

同社のエチレンは1基415千トンだけである。エチレン需要増大を受け、(自社での増設ではなく)1995年に丸善石油化学のつくった京葉エチレンに三井化学とともに参加し、25%の引取権を得た。

合わせて1998年に千葉塩ビモノマーを停止し、原料エチレンを高採算品にまわした。

(PVCからは2001年に撤退、プラントは残して、トクヤマの新第一塩ビから製造受託している。)

PE、PPについては当初は他社とのJVの千葉ポリエチレン、千葉ポリプロで増設したが、需要増大に伴い、JVを解散し、自社設備とした。(見返りに設立した宇部ポリプロはその後、停止した。)

早くも1984年にシンガポールのエチレンコンプレックスが稼働、1997年に2期計画が稼働した。

その後サウジに進出、PetroRabighが2009年に稼働を開始した。

現在Aramcoとの間で、多くの新規誘導品を含めた第2期計画の検討を行っている。

同社はエチレンや誘導品の国内での規模にこだわらず、自社の枠内で最適化を図るとともに、海外で規模を拡大し、研究開発費の負担を軽減している。

日本のエチレンの需要が減少しても、依然として石化製品の需要はあり、石油化学事業はなくならない。機能製品の開発は常に日本が先行しており、国内での生産は必須である。

生産体制の改革が出来れば、2正面作戦により次のリーディング・インダストリーとなりうる可能性はある。

最近のコメント