JX日鉱日石エネルギーと出光興産は2月26日、2014年4月以降に年間約230万KLの石油製品をスワップすることで基本合意したと発表した。

エネルギー供給構造高度化法に基づく重質油分解装置の装備率向上義務を果たすため、JXは2014年3月末に室蘭製油所の原油処理を停止、また出光は徳山製油所における原油処理機能を2014年3月に停止する。

JX日鉱日石エネルギー

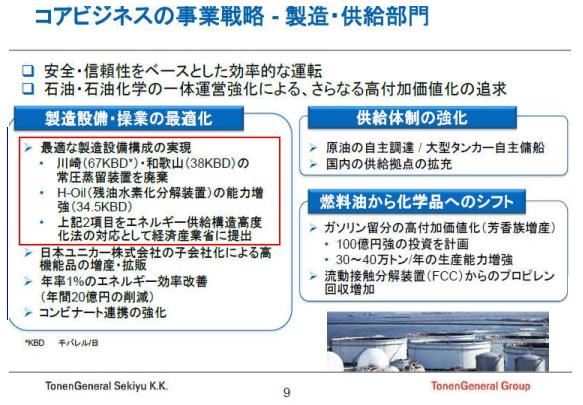

2012年11月2日、室蘭製油所での原油処理(日量18万バレル)を2014年3月末で停止すると発表した。

同製油所では新たに設備投資を実施のうえ、二次装置を活用して、SKグループと合弁で韓国に新設するパラキシレン製造設備用の原料となるアロマ基材等の製造・輸出を行う。キュメンも引き続き製造する。

参考 2011/8/9 JXエネルギーとSKグループ、韓国でパラキシレンと潤滑油ベースオイル製造のJV設立

また、石油製品の物流拠点としての油槽所機能は存続し、引き続き北海道地区への灯油をはじめとする石油製品の安定供給に向け、万全の体制を確保する。

出光興産

2011年11月1日、エネルギー供給構造高度化法に則り、徳山製油所における原油処理機能(日量12万バレル)を2014年3月に停止すると発表した。

今後、徳山は、西日本における燃料油事業の物流拠点としての機能を強化するとともに、化学事業の主力拠点として競争力強化に向けた取り組みを進める。

燃料油供給体制(1)原油処理機能停止後も安定供給に努め、競争力強化を図る。

(2)入出荷設備を増強し、油槽所機能を向上させる。化学事業について

(1)ナフサの輸入ロット大型化などを通じて、さらなる競争力強化とコンビナート各社への安定供給を図る。

(2)化学事業の主力拠点として、新たな事業を検討していく。

2014年4月以降、JXは大分製油所から出光に、出光は北海道製油所からJXに、それぞれ年間約230万KL(日量約4万バレル)を供給する。

ーーー

2009年7月1日にエネルギー供給構造高度化法が成立した。

これに基づき、経済産業省は2010年7月5日の「告示」で、エネルギー供給構造高度化法の基本方針の一つに重質油分解能力の向上を挙げ、重質油分解装置の装備率の目標を決めて、業者に対して重質油分解装置の新設若しくは増設又は常圧蒸留装置の削減により適切に対応することを求めた。

重質油分解装置の新設は考え難く、実際には常圧蒸留装置の削減を求めるものである。

2010/7/7 エネルギー供給構造高度化法で重質油利用促す新基準、石油業界の再編圧力に

2010/7/21 エネルギー供給構造高度化法は第二の産構法か?

METIによる各社別の削減義務量と現時点での削減計画は以下の通り。(万bbl/d)

| トッパー 処理能力 |

改善達成 のための トッパー 能力 |

トッパー 能力削減 義務量 |

トッパー能力削減計画 | ||

| 昭和シェル石油グループ | 51.5 | 44.8 | 6.7 | 12.0 | 京浜・扇町 2011/9停止 |

| JXグループ | 179.22 | 137.9 | 41.4 | 58.0 | 下記 |

| 出光興産 | 64.0 | 55.7 | 8.3 | 12.0 | 徳山製油所 2014/3停止 |

| コスモ石油 | 63.5 | 43.8 | 19.7 | 14.0 | 坂出製油所 2013/7閉鎖 |

| 東燃ゼネラル石油 | 66.1 | 45.6 | 20.5 | 10.5 | 分解能力 +3.45で基準充足 |

| 太陽石油 | 12.0 | 10.4 | 1.6 | ||

| 富士石油 | 19.2 | 14.8 | 4.4 | 5.2 | 第1常圧蒸留装置 2010/11廃棄 |

| 極東石油工業 | 17.5 | 15.2 | 2.3 | ||

| 合計 | 473.02 | 368.2 | 104.9 | 111.7 | |

JXグループ

原油処理能力(千バレル) 008/12 2014/3 削減量 室蘭製油所 180 0 -180 仙台製油所 145 145 - 根岸製油所 340 270 -70 2010/10 第2トッパー廃止 大阪製油所 115 0 -115 大阪国際石油精製に移管

PetroChinaとのJV化水島製油所 455 345 -110 2010/6 A工場第2ストッパー廃止 麻里布製油所 127 127 - 大分製油所 160 136 -24 2010/5 第1トッパー廃止 鹿島石油 210 189 -21 2010/5 第1トッパー能力削減 日本海石油 60 0 -60 2009/3 原油処理停止 合計 1,792 1,212 -580

最近のコメント