シンテックが好調で、半導体シリコンの減益を補い、増収増益となった。

但し、過去最高益の2008年3月期(シリコンの利益が最高であった)からは大きく下回っている。

|

単位:億円 (配当:円) |

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

営業損益推移

シンテックが好調で、塩ビ・化成品がシリコンとシリコーンの減益分をカバーした。

| 10/3 | 11/3 | 12/3 | 13/3 | 増減 | |

| 塩ビ・化成品 | 196 | 197 | 237 | 456 | 219 |

| シリコーン | 249 | 341 | 337 | 286 | -50 |

| 機能性化学品 | 139 | 129 | 147 | 145 | -2 |

| 半導体シリコン | 226 | 389 | 343 | 219 | -124 |

| 電子・機能材料 | 307 | 361 | 382 | 409 | 27 |

| その他 | 68 | 73 | 50 | 56 | 6 |

| 全社 | -13 | 3 | 1 | -0 | -1 |

| 合計 | 1,172 | 1,492 | 1,496 | 1,570 | 74 |

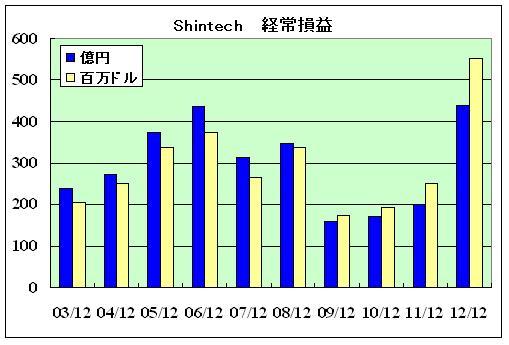

Shintechの経常損益 (ドル建)は、3年間は2億ドル前後で停滞していたが、2012年は551百万ドルで前年比で2.2倍となり、過去最高の2006年の375百万ドルと比べても1.47倍となった。

米国内の需要回復は低水準に止まったが、中南米をはじめとした世界中の顧客への拡販により、高水準の出荷を維持した。

また、VCMの第2期 80万トンの増設が2011年に完成し、本年はフルにその効果が出たのが大きい。

立地 PVC VCM カ性ソーダ Texas州 Freeport 1,450 - - Louisiana州 Addis 590 - - PlaquemineⅠ 600 800 530 PlaquemineⅡ 800 530 2011年完成 Addis (270) - - Bordenから購入、廃棄 合計 2,640 1,600 1,060

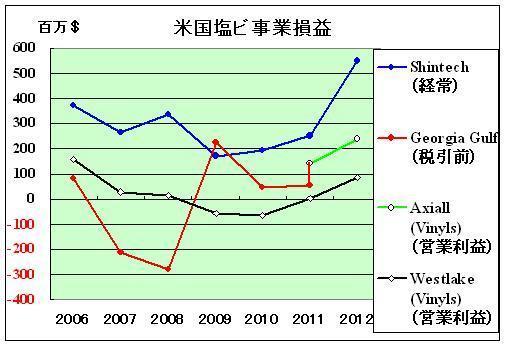

米国の他のPVCメーカーも損益が回復している。

Georgia Gulf は2013年1月にPPG IndustriesのCommodity Chemical Divisionと合併し、Axiall Corp.となった。

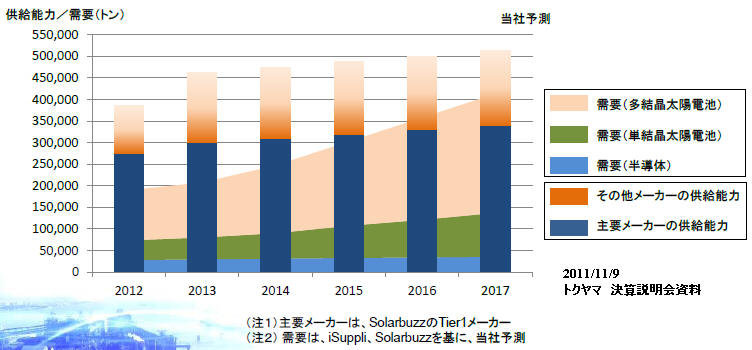

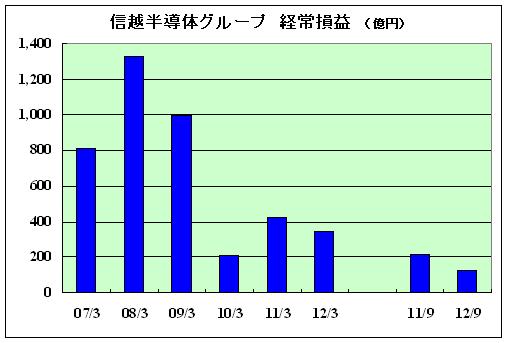

半導体シリコンは厳しい状況が続いている。

既報の通り、多結晶シリコンは半導体向け・太陽電池向けともに供給過剰に伴い市況は急激に悪化、当面、市況低迷は続くと予測される。

信越半導体グループの経常損益は今回は発表されていないが、2010年3月期以降、大幅減益となっており、2012年9月中間では更に悪化、前年同期比42%減となった。

今回、信越化学は特別損失に6,137百万円の投資有価証券売却損を計上した。

信越半導体は金属シリコンメーカーで世界大手5社の1社であるHemlock Semiconductorに24.5%を出資していたが、今回、その一部を売却し、売却損を計上した。売却により出資比率が2割を下回ったため、持分法の適用対象外となる。

Hemlock Semiconductorは1979年にDow Corningの100%子会社として設立された。

1984年に信越半導体と三菱マテリアルが加わり、3社のJVとなった。

Dow Corning 63.25%、信越半導体 24.5%、三菱マテリアル 12.25%今回の売却先は明らかになっていないが、Dow Corningと思われる。

従来、Hemlockは信越化学の持分法利益に貢献していたが、最近はシリコンの供給過剰に悩み、本年1月には400人のレイオフを発表している。

最近のコメント