第二次安倍内閣がスタートして1年が経過した。

2013年3月には黒田東彦氏が日銀総裁に就任、デフレ経済を克服するために2%のインフレターゲットを設定し、無制限の量的緩和を行っている。

アベノミクスは「三本の矢」を基本方針としている。

(1) 大胆な金融政策

(2) 機動的な財政政策

(3) 成長戦略

安倍内閣の発足後、円は急落、現在は100円を越えている。

日銀の黒田東彦総裁は就任記者会見で、2%の物価上昇率目標の達成へ「量的、質的両面から大胆な金融緩和を進める」とし、目標の達成期限は「2年程度を念頭に置く

」とし、「達成まで、あらゆる手段を講じる」と強調した。

(この2%は食料とエネルギー価格を除くコアコアCPIであり、当然消費税アップの影響は除くと明言している。)

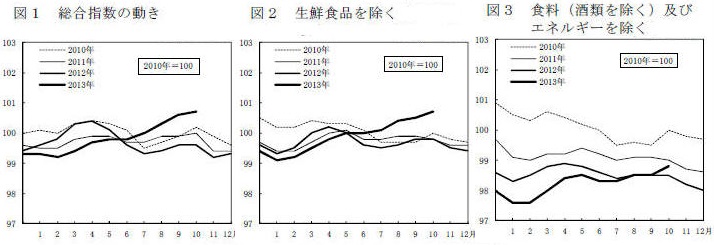

総合物価指数(2010年=100)は、昨年12月が99.3であったのが、本年10月には100.7になった。

生鮮食品を除いても(コアCPI)、99.4から100.7になっている。

付記 2013年11月はそれぞれ、100.8、100.7、98.7であった。

果たしてアベノミクスは成功し、2年後にデフレを脱却するであろうか。

私見ではアベノミクスは失敗である。以下に理由を述べる。

ーーー

アベノミクスの基本的な誤りは、安倍首相の「デフレは貨幣現象である」という考えである。

安倍首相は2013年2月7日の衆議院予算委員会で、民主党の前原誠司委員の「人口が減少するなかで、構造問題を解決しないとデフレは脱却できないのではないか」との質問に対し、「人口減少とデフレを結びつける考え方を私はとらない。デフレは貨幣現象であり、金融政策で変えられる。人口が減少している国はあるが、デフレになっている国はほとんどない」と答えた。

白川前総裁は2012年11月12日に「物価安定のもとでの持続的成長に向けて」という講演で、全く異なる意見を述べた。

日本でも、高齢化や女性の社会進出、価値観の多様化などによって、新しいタイプの需要が潜在的にはどんどん生まれていると考えられます。例えば、医療・福祉産業では、高齢化により潜在需要が急拡大しているにもかかわらず、各種の規制や現場の人手不足などから、需要に見合うサービスが提供できていないとの声が多く聞かれています。また最近注目が集まっている高齢者の消費についても、所得、健康状態、嗜好の違いなどから若年層の消費よりも個別性が強く、供給者サイドの工夫如何でさらに拡大する余地があることが指摘されています。

いずれにせよ、こうした未充足の需要、すなわち成長分野における「供給不足」は、需給ギャップにカウントされていません。

本来「需給のミスマッチ」と認識すべき部分まで、「需要不足」という形で示されているということです。

持続的に需給ギャップを改善していくためには、潜在需要を顕在化させるように、経済の変化に合わせて供給構造を作り変えていくことが必要です。

2013/1/5 日銀総裁の変心?

アベノミクスは「三本の矢」を基本方針とするが、「デフレは貨幣現象であり、金融政策で変えられる」との考えから、(1)の「大胆な金融政策

」がメインである。

(2)の「機動的な財政政策」は当面の対策であり、(3)の「成長戦略」はデフレ対策とは別である。

6月5日に安倍首相は成長戦略の第3弾を発表し、以下の通り述べた。

規制改革こそ成長戦略の一丁目一番地です。時には国論を二分するようなこともあるでしょう。TPP交渉の参加を決定したときもそうでした。しかし、私は成長のために必要であれば、どのような岩盤にもひるむことなく、立ち向かっていく覚悟です。

本日、規制改革会議から答申を頂きました。その主な成果を紹介しましょう。

インターネットによる一般医薬品の販売を解禁します。ネットでの取引がこれだけ定着した時代で、対面でもネットでもとにかく消費者の安全性と利便性を高めるというアプローチが筋です。消費者の安全性を確保しつつ、しっかりしたルールの下で、全ての一般医薬品の販売を解禁致します。

実際には、「成長戦略の一丁目一番地」の岩盤規制の切り崩しは、利益団体と官僚の抵抗に会い、全く進まない。

TPPへの交渉参加や、コメの生産調整(減反)の廃止方針などを評価する声も聞かれるが、鳴り物入りで打ち出した「国家戦略特区」や医療分野など他の「岩盤規制」に切り込み不足であり、首相の指導力が見えない。

首相が明言した「インターネットによる一般医薬品の販売を解禁」も、条件付となった。

池田信夫ブログは「日本には超効率的な輸出産業と規制だらけの国内産業の二つの経済があるが、アベノミクスはその構造を変えないで格差を拡大しただけだ」としている。

日銀の黒田東彦総裁も11月21日の記者会見で、「なかんずく第3の矢といわれている成長戦略が非常に重要」と切り出し、「成長力を底上げするための成長戦略の実行を加速し、強化することが極めて重要だ」と訴えた。

以下に示すように、「デフレは貨幣現象であり、金融政策で変えられる」というのは誤りである。

規制緩和による成長戦略がなければ、デフレは解消しない。

白川前総裁の言うように、「潜在需要を顕在化させるための供給構造の作り変え」が必要であり、そのためには、首相が前面にたって、利益団体と官僚組織に立ち向かい、規制緩和をすることが必要である。

安倍首相にその認識と対応する決意がないことがアベノミクスが失敗するとみる理由である。

以下は現状についての認識。

1) 為替レート

政府と日銀が、デフレ経済を克服するために2%のインフレターゲットを設定し、無制限の量的緩和

を行うと表明すれば、トレーダーが円を売るのは当然であり、円安はその結果である。

財界は円高を日本経済の六重苦(円高、高い法人税率、自由貿易協定への対応の遅れ、労働規制、環境規制、電力不足)の筆頭に挙げ、是正を要請していたが、現在の100円を超える水準は日本経済全体にとってはマイナスである。

(2013年1月の日経の景気討論会で東芝の岡村正相談役は、1ドル85~90円が望ましく、それ以上になると原料や電力料がアップし、大変であると述べた)

日本の10月の貿易統計によると、貿易収支は1兆907億円の赤字で、貿易赤字は16カ月連続で、1979年以降で最長を更新した。

輸入の方が輸出より多いため、円安は全体としては不利であり、特に家計にとっては (今後は消費税アップも加わり) 影響が大きい。

後述するが、総合物価指数はアップしているが、実態はエネルギー価格が円安でアップしているためである。

輸出産業にとっては円安は大きな恩恵であり、輸出製品の採算は向上している。

しかし、輸出数量は増えていない。赤字輸出が黒字になり、企業採算が向上しただけである。

円安を利用してドル建て価格を下げて輸出数量を増やし、生産増や投資に結びついて初めてデフレ解消に役立つが、そうはなっていない。

ほんの一部を除き、現在の輸出品には国際競争力がないためである。

化学製品の場合、円安が続いても、新規投資を行うことはない。

2) 金融緩和

毎日新聞の「安倍政権1年」で伊東光晴氏のインタビューが載っている。(2013年12月9日

夕刊)

現実はどうか。「マネタリーベース」を見ろと伊東さんは言う。

市中に流通するお金と、各銀行が日銀に開設する当座預金口座残高との合計がマネタリーベースだ。

日銀のデータでは、アベノミクスが始まった4月末のマネタリーベースは155兆円。このうち当座預金残高は66兆円、流通するお金は89兆円。

11月末はマネタリーベースは191兆円、当座預金残高は102兆円に膨らむ一方、流通するお金は89兆円と同じ。

つまりアベノミクスで市中に出たお金は、銀行に眠ったままなのだ。

「どうしてって? 当たり前でしょう。消費も企業活動も低調で、新たな融資先などあるはずがない。経済学の常識だよ」。怒声に近い。

「要するに安倍内閣はこの1年、何もしていないんだよ。国民の不安を高めただけ」。

ーーー

もともと、企業の内部留保は280兆円あるとされる。

金がないから投資しないのなら金融緩和が有効であるが、顕在化している需要が少ないために使えない金が豊富にあるのに金融緩和しても意味がない。

これを見ても、「デフレは貨幣現象であり、金融政策で変えられる」というのは誤りである

ことが分かる。

白川前総裁の言うように、潜在需要を顕在化させるように、経済の変化に合わせて供給構造を作り変えていくことが必要で、そのためには規制緩和が必要である。

3) 物価

総合物価指数(2010年=100)は、昨年12月が99.3であったのが、本年10月には100.7になった。

生鮮食品を除いても(コアCPI)、99.4から100.7になっている。

しかし、食料(酒類を除く)とエネルギーを除外したコアコアCPIは昨年12月が98.0であったのが、本年10月は98.8で、ほとんど変わっていない。

付記 2013年11月はそれぞれ、100.8、100.7、98.7であった。

総合物価指数の上昇のほとんどは円安によるエネルギー価格の上昇によるものである。

ほかには、消費増税の駆け込み需要などで需要が高まっている建材などが指数を押し上げた。

今後も消費増税の駆け込み需要は増えると思われるが、家電のエコポイント終了後の家電価格の大幅下落のように、デフレ脱却とは無関係である。

ーーー

なお、エネルギー価格の上昇には原発停止の影響も含まれる。

経産省は2013年4月に、原発停止の影響による燃料費増が、大半の原発が停止した2012年度が2010年度比で3.1兆円の増で、2013年度は3.8兆円に上るとの試算を発表した。(原発停止論に対する反論には必ず、この「3.8兆円の負担増」が使われている。)

これについて、河野太郎氏のブログ「ごまめの歯ぎしり」は、「経産省の嘘」(2013/11/20)で以下の通り述べている。

これ(2012年度の3.1兆円)は嘘だった。

経産省は、2008年度から2010年度の原子力発電電力量の平均2748億kWhから、泊3号機と大飯3、4号機の156億kWhを除いた電力量、2592億kWhを火力発電で代替したと仮定した。

その火力発電の内訳を石炭153億kWh、石油1206億kWh、LNG 1234億kWhとして経産省が計算したのが3.1兆円という数字だ。

しかし、実際には、節電や省エネルギーへの取り組みが進んだこともあり、火力発電の焚き増しは1827億kWhに過ぎず、経産省の計算の前提よりも現実は766億kWhも焚き増しは少なくて済んでいる。

現実の焚き増しによる燃料費の増加は2.1兆円にとどまる。(LNG価格上昇分を除くと、1.4~1.6兆円となる。)

経産省は、2013年度の原発停止による燃料費の焚き増しは3.8兆円にも上るとしているが、その数字も信憑性が低いと言わざるを得ない。

4) 株価

2012年11月からの株高は、円安と同時に始まったもので、ほとんど円ドル相場と連動しており、外人投資家によって日本株が買われているだけである。日本の経済が活況になることによって株価が上がっているのではない。

東京証券取引所によると、2012年11月第2週からの1年間で、外国人の累計買越額は12兆7500億円になった。

12カ月ベースでは過去最高で、この間に日経平均株価が7割近く上昇するけん引役になった。

投機マネーが日本に流れ込むか、それとも出ていくかだけの違いであり、円安になればアメリカのヘッジファンドが日本株を買いあさり、逆に円高になれば売りとばし、暴落することとなる。

5) 賃上げ

政府は産業界に賃上げを要請している。

しかし、

円安の恩恵を受けているのは極く一部であり、逆にデフレ解消が全く進まず、円安によるエネルギーや輸入原料価格アップを転嫁できず苦しむ中小企業は多い。

また、日本では、このままでは倒産もありうるというような状況でないと、解雇が認められないため、社内失業者が多い。

日本の労働者人口は6200万人で失業者は300万人程度、失業率は4%台とされるが、「社内失業者」が推定で他に600万人もいると言われている。

既存の事業の先行きが不明なまま、社内失業者を抱えたままで、賃上げを行うのは難しい。

規制緩和で供給構造を変え、低迷事業では解雇を認め、新しい分野に人を移すということをやらない限り、賃上げは難しいだろう。

ーーー

安倍首相が、デフレを解消し、アベノミクスを成功例として歴史に残したいならば、指導力を発揮して「抵抗勢力」を排除し、規制緩和を断行すべきである。

しばらくは選挙もないため、集票組織に気を使う必要もない。

また、経済立て直しに成功すれば、国民の支持は間違いなく、集票組織に頼る必要もなくなる。

「正当な理由」なしに規制緩和に反対する役人は昇進させなければよい。

「表情や口臭などを通じて患者の状況を把握」することが必要というのは、ネット販売否定の「正当な理由」ではない。

ーーー

日本の石油化学についても同じことが言える。

石油化学製品の需給構造は10年も前から変わりつつある。

日本の石油化学製品の需要は減少しつつあり、最大の需要国である中国は自給体制を整えた。

原料が安い中東諸国は供給能力を増やし、更に、日本企業の存在価値があった付加価値の高い製品の生産を始めた。

加えて、米国の安いシェールガスを利用し、多数の企業が米国での新規投資を開始している。

伊丹敬之教授は、70年代以降日本の産業に「エレクトロニクス化」が起こったように、化学以外の産業でも生産プロセスと製品の根幹部分に、化学反応や化学素材が必須の部分として使われるようになるとし、日本のイノベー

ションと国際競争力を担うのは「化学」となるとする。

また、多くの産業の環境維持努力のプロセスも「産業の化学化」をもたらす。

産業の中心科学がエレクトロニクスを代表とする物理学から化学へとシフトする。

http://www.csj.jp/kaimu/ronsetsu/ronsetsu0902.pdf

ただし、教授は、そのイノベーションを担うのが化学企業となるかどうかは別の問題であるとしている。

減少しつつある需要に対する供給構造を、新しい時代に対応した体制に早く変える必要がある。

最近のコメント