バイデン大統領は6月14日、大手石油会社が生産量を増やさず高収益をあげていると非難する書簡を送り、ガソリンの増産を迫った。

送付先はMarathon Petroleum, Valero Energy, ExxonMobil, Phillips 66, Chevron, BP, Shell の各CEO。

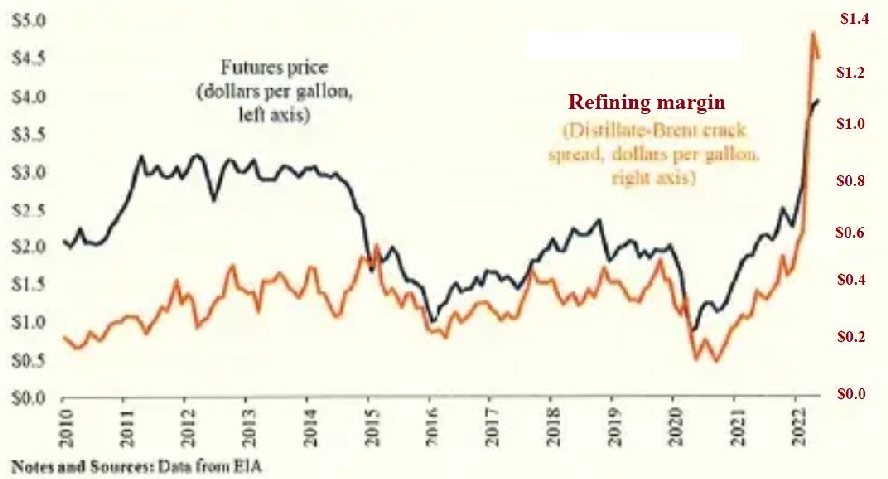

石油製品のマージンが急増していると、グラフを添付した。

3月に原油が120ドル/バレルの際にガソリン価格はガロン当たり4.25ドルであったが、現在では(原油は若干下がっているが)ガソリン価格は75%上がっているとしている。

書簡は次の通り。

June 14, 2022

I am writing to you about the high prices our fellow Americans are paying at the pump, and how we can all play a part in addressing them. Since the beginning of this year, gasoline prices have increased by more than $1.70 per gallon.

Vladimir Putin's war of aggression, and the bipartisan and global effort to counter it, has disrupted the global supply of oil and driven up the global price. But the sharp rise in gasoline prices is not driven only by rising oil prices, but by an unprecedented disconnect between the price of oil and the price of gas. The last time the price of crude oil was about $120 per barrel, in March, the price of gas at the pump was $4.25 per gallon. Today, gas prices are 75 cents higher and diesel prices are 90 cents higher.

That difference -- of more than 15% at the pump -- is the result of the historically high profit margins for refining oil into gasoline, diesel and other refined products. Since the beginning of the year, refiner's margins for refining gasoline and diesel have tripled, and are currently at their highest levels ever recorded.

To be sure, the shortage of refining capacity is a global challenge and a global concern. Around 3 million barrels a day of global refining capacity have gone offline since the onset of the pandemic, inhibiting our ability to ramp up supply of gasoline, diesel and jet fuel. I am working with allies and partners and countries around the world to encourage global refinery capacity to come back online. But, in the United States alone, oil refiners significantly reduced their capacity during the pandemic. In the year before I took office, refineries in the United States reduced their capacity by more than 800,000 barrels a day, leaving American refinery companies today at their lowest level of capacity in more than a half decade.

I understand that many factors contributed to the business decisions to reduce refinery capacity, which occurred before I took office. But at a time of war, refinery profit margins well above normal being passed directly onto American families are not acceptable.

There is no question that Vladimir Putin is principally responsible for the intense financial pain the American people and their families are bearing. But amid a war that has raised gasoline prices more than $1.70 per gallon, historically high refinery profit margins are worsening that pain.

Your companies and others have an opportunity to take immediate actions to increase the supply of gasoline, diesel, and other refined product you are producing and supplying to the United States market. With prices for your product where they are today, you have ample market incentive to take these actions, and I recognize that some of you have already begun to do so. I also encourage you to continue maintaining and expanding fuel supply sefely.

In addition, my Administration is prepared to use all reasonable and appropriate Federal Government tools and emergency authorities to increase refinery capacity and output in the near term, and to ensure that every region of this country is appropriately supplied. Already, I have invoked emergency powers to execute the larger Strategic Petroleum Reserve release in history, expand access to E15 (gasoline with 15% ethanol ), and authorize the use of the Defense Production Act to provide reliable inputs into energy production. I am prepared to use all tools at my disposal, as appropriate, to address barriers to providing Americans affordable, secure energy supply.

The crunch that families are facing deserves immediate action. Your companies need to work with my Administration to bring forward concrete, near-term solutions that address the crises and respect the critical equities of energy workers and fence-line communities. I have directed the Secretary of Energy to convene an emergency meeting on this topic and engage the National Petroleum Council in the coming days. In advance of that, I request that you provide the Secretary with an explanation of any reduction in your refinery capacity since 2020 and any concrete ideas that would address the immediate inventory, price, and refining capacity issues in the coming month-- including transportation measures to get refined product to market.

The lack of refining capacity-- and resulting unprecedented refinery profit margins-- are blunting the impact of the historic actions my Administration has taken to address Vladimir Putin's Price Hike and are driving up costs for consumers. I appreciate your immediate attention to this issue and your efforts to mitigate the economic challenges that Vladimir Putin's actions have created for American families.

ふ

ふ

最近のコメント