経済産業省は6月26日、産業競争力強化法第50条に基づいて、板ガラス産業の市場構造に関する調査を行い、調査報告を発表した。

http://www.meti.go.jp/press/2015/06/20150626001/20150626001.html

「産業競争力強化法」 は2014年1月20日に施行された。

アベノミクスの第三の矢である「日本再興戦略」に盛り込まれた施策を確実に実行し、日本経済を再生し、産業競争力を強化することを目的とし、「創業期」、「成長期」及び「成熟期」の発展段階に合わせたいろいろな支援策により産業競争力を強化しようというもの。

産業競争力強化のためには、日本経済の3つの歪み、すなわち「過剰規制」、「過小投資」、「過当競争」を是正していくことが重要で、この法律は、そのキードライバーとしての役割を果たすものであるとしている。

同法第50条(調査等)は以下の通り。

「政府は、事業者による事業再編の実施の円滑化のために必要があると認めるときは、商品若しくは役務の需給の動向又は各事業分野が過剰供給構造にあるか否かその他の市場構造に関する調査を行い、その結果を公表するものとする。」

経産省は2014年6月30日、これに基づく調査報告「石油精製業の市場構造に関する調査報告」を発表した。(下記 1.)

経産省は2014年11月7日、「石油化学産業の市場構造に関する調査報告」を公表した。(下記 2.)

今回は第三弾となる。

いずれも、設備の集約や事業の再編が必要との結論になっているが、このうち、石油精製業については、「エネルギー供給構造高度化法」に基づき、「残油処理装置装備率」の向上を名目に実質的に常圧蒸留装置の処理能力の削減を強制している。

ーーー

今回の報告では、新設住宅着工戸数、国内自動車販売台数等の停滞・減少による国内需要の減少や供給過剰の中国を中心とする海外からの輸入の増加など、我が国の板ガラス産業の厳しい状況を想定し、将来の需給動向の見通しを示した。

厳しい状況においては、生産量の減少により、近い将来に設備の集約や事業の再編が必要となることなど、板ガラス産業の課題及び取組の方向性を提示している。

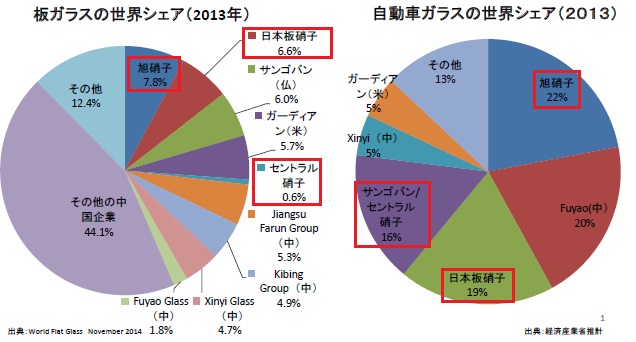

日本の板ガラス業界の状況

我が国板ガラスメーカーは、グローバル市場において主要プレーヤーである。建築用ガラスは、コモディティー化し、ローカルメーカーとの競争が激化している。

国内市場の出荷額は、1990年をピークに減少し、2014年は1990年比約4割減。価格は下落傾向で、低い稼働率で推移。

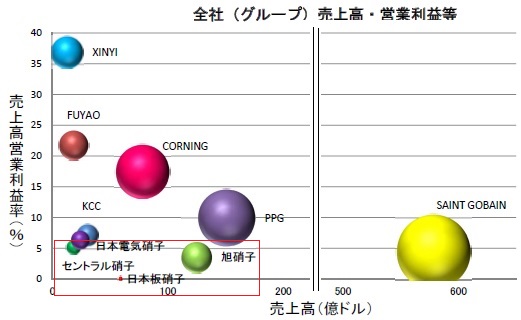

海外市場は、先進国市場の需要は成熟化し、新興国等は、需要が大きく増加するが、中国は世界全体の生産能力の約6割を占め供給過剰の状態で、他地域への輸出超過傾向が拡大している。国内板ガラスメーカー3社は、国内需要の停滞、低い設備稼働率、価格の低迷等により、板ガラス事業は低収益。

外国企業に比べ、日本企業の収益率が低い。

ベースシナリオ リスクシナリオ 2020年度 2030年度 2020年度 2030年度 国内の板ガラス生産量 14%減 24%減 21%減 40%減 生産量と生産能力のギャップ 41万t 52万t 49万t 70万t

ガラス産業の競争力強化に向けた対応の方向性:

コスト競争力強化 国内の需給ギャップの解消 LLP等の組織を各企業が共同で設立し、

生産設備の運営統合等を行うことも選択肢の一つ生産プロセスの効率化等 スワップ取引等の適正な拡大、

生産プロセスの省エネルギー化、

物流の効率化高付加価値化戦略 グローバル展開

1. 経産省は2014年6月30日、産業競争力強化法第50条に基づく調査報告「石油精製業の市場構造に関する調査報告」を発表した。

我が国の石油精製業は「概ね過剰供給構造にある」と認められる。

今後、現在の収益状況や精製能力が継続するとすれば、本格的な過剰供給構造に陥るおそれが大きい状況にある。課題

1)製油所の生産性の向上

①過剰精製能力の解消

②統合運営による設備最適化

③設備稼働率を支える稼動信頼性(設備保全)の向上

④エネルギー効率の改善

⑤高付加価値化(残油処理能力の向上、石油化学品等の得率向上)

2)戦略的な原油調達

3)公正・透明な価格決定メカニズム等の構築

4) 国際的「総合エネルギー企業」への成長

以上の課題を解決するため、今後、石油精製業者は「資本の壁」や「地理的な壁」を超えた事業再編等に積極的に取り組むことが期待される。

経産省はこれに合わせ、総合資源エネルギー調査会の資源・燃料分科会がまとめた「平成26年度以降の3年間についての原油等の有効な利用に関する石油精製業者の判断基準(告示)案」を公表した。「残油処理装置装備率」の向上を目標とし、実質的に常圧蒸留装置の処理能力の削減を強制するものである。

2014/7/4 経済産業省、2年続きで石油精製能力削減を強制

2. 経済産業省は2014年11月7日、産業競争力強化法第50条に基づく「石油化学産業の市場構造に関する調査報告」を公表した。

1.国内石油化学産業の現状

ナフサクラッカー 14基、生産能力 年 720万トンに対し、2012年国内生産量 610万トン

輸出が生産量の3~4割を占める。

石油化学産業の収益は大きく変動しやすく、総じて利益率は低い。

過去10年の売上高経常利益率は2.5%(製造業平均は4.1%)

2. 国際的な需給構造の変化

3. 上記リスクの影響

エチレン生産量

2020年までで 470万トンまで減少、2030年までで 310万トンまで減少4. 対応策

① 生産設備集約、再編による生産効率の向上

② 石油精製との連携による生産体制の最適

③ 隣接企業とのエネルギー相互融通、発電設備等の共有化、共通部門の集約統合によるコスト削減

④ 海外展開の促進2014/11/10 石油化学産業の市場構造に関する調査報告

コメントする