Shellは7月12日、カナダ西海岸で進める大型のLNG輸出事業(LNG Canada) の最終的な投資決定の時期を、2016年末から遅らせると発表した。新たな決定時期は未定。2021年としていた生産開始についても後ろ倒しになる可能性がある。

(当初は投資決定を2016年2月としていたが、2016年末まで延ばした。今回、無期限の延期となる。)

「LNG Canada」は、カナダ西部ブリティッシュコロンビア州からLNGを輸出する計画。

三菱商事は2012年5月16日、シェルカナダ、韓国ガス公社(Kogas)、中国石油天然気(PetroChina)とのLNG輸出計画、「LNG Canada」構想を発表した。

4社でカナダのブリティッシュ・コロンビア州 Kitimat港周辺においてLNG輸出基地を共同開発する。

権益比率 シェル 50% 三菱商事 15% Kogas 15% PetroChina 20% 液化設備 600万トン/年x2=1,200万トン

将来2,400万トンに拡張可能性生産開始 2010年代末→2012年 投資規模 120 億C$ 最近は400億米ドルともされる。 カナダのNational Energy Board は2013年2月4日、この計画に輸出ライセンスを与えた。

25年間で670百万トンまでの輸出を承認した。2012/5/17 Shell、三菱商事等の「LNG」

Shellによると、本計画はBritish Columbia州当局やFirst Nations (Haisla族、Kitimat 族などの先住民)の協力を得て、非常に順調に進んでいる。

しかし、予算の制約を含むグローバルな業界の課題から、最終の投資決定を行うのにもっと時間が必要との結論に達した。いつ最終決定をするかは現時点では言えないとする。

LNG Canada は魅力的なプロジェクトではあるが、Shellのグローバルな計画のなかで、他のプロジェクトに競合してやっていける必要があるとしている。

LNG Canada のCEO は、世界の天然ガス価格の下落、アジアでの下落により、現時点では本計画は割高となった述べた。石油・ガス価格が回復することが必要としている。

実際に日本のLNGの輸入価格は急激に下落している。

現在輸入しているのは、東南アジアや豪州産のLNGで、これらの購入価格は原油価格スライドとなっている。数年前は原油価格が高騰し、アジアのLNG価格も高値になった。

しかし、2014年夏の原油価格の急落で、東南アジアや豪州産のLNGの価格は大幅に下がった。

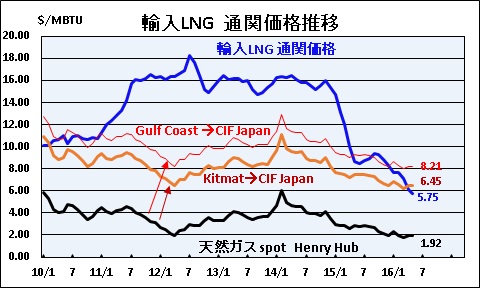

2016年6月の輸入LNG通関価格は33.19円/kgで、換算すると5.75$/MMBTU となる。2013-14年の16$から大幅に下落している。

これに対し、米国ではLNGの原料となる天然ガスの価格は原油価格とは連動せず、天然ガスそのものの需給に応じて市場で決まる。

シェール革命に沸く米国では天然ガスの供給が増え、市場価格が下がった。現在の米国の天然ガスのスポット価格は1.92$である。

これを元に、LNGの輸入価格を試算するとGulf Coastからは8.21$となり、運賃差を調整するとKitmatからは6.45$となり、実輸入価格より割高となる。

注)いずれも試算。

Gulf Coastの場合、Henry Hub価格x1.15(口銭15%)+加工費3$+運賃3$

Kitmatの場合は、上記数式で運賃を1.24$とした。

ーーー

今回の投資決定延期の背景にはShell の方針変更もある。

Shell は6月7日、LNG事業から"shift away" し、LNGへの新投資のペースを遅らせると述べた。

Shellにとって統合ガス事業はこれまでは"growth priority"であったが、2月にBG Groupの買収が完了し、"critical mass" に達したとしている。

2015/4/13 Shellが英BG Groupの買収で合意

BGはBritish Columbia州Prince Rupert の近くのRidley Islandで年産2100万トンのPrince Rupert LNG計画を推進していた。

しかし、2014年10月、ガス価格が弱含みであること、米国からのLNG 輸出が積み上がっていること、コストの上昇等から、LNG 市場が供給過剰となるリスクがあるとみて、プロジェクトを休止した。

BG買収後にShellが発表した計画のなかには、本プロジェクトは含まれていない。

ーーー

LNGの価格問題は、日本企業が参加する他の米国計画も同様である。

東海岸の場合は、パナマ運河を通るため、運賃は、上記の通り、西海岸の倍以上になる。

計画 立地 生産開始 日本企業 契約数量 Dominion Cove Point LNG メリーランド州 2017 住友商事 230万トン (うち東京ガス)

( 関西電力)(140万トン)

( 80万トン)Cameron LNG ルイジアナ州 2018 三菱商事

三井物産400万トン

400万トンFreeport LNG テキサス州 2018 大阪ガス

中部電力220万トン

220万トン2019 東芝 220万トン

大阪ガスは220万トンのうち自社で必要なのは1/4程度で、残りは売却先を見つける必要がある。

中部電力(東電とのエネルギー事業JVのJERA) は、欧州のエネルギー商社に最大150万トンを売る契約を結んだ。東芝はFreeport LNGの増設分220万トンの契約を締結した。全量について外販先を探す必要がある。

これらは全て Take or Pay の契約であり、市況が下がっても契約価格での引取りが必要である。

更に、日本の現在のLNG購入契約(原油価格スライドなど)については経産省が是正に向けて動いている。(LNG市場戦略)

またLNGの転売禁止条項について、市場での自由な競争を制限している恐れがあるとして、公取委が予備的な調査を始めたと報じられている。

今後、仮に原油価格が上がったとしても、日本のLNG輸入価格が従来のような高値に戻る保証はない。

コメントする