これまで異議を唱えていた共和党上院議員も賛成に回った。逆に民主党議員は、これは低中層クラスの犠牲のもとに金持ちと大企業を助けるものだと批判している。

下院は12月19日、 上院も20日頃に採決し、クリスマス前の成立を目指す。トランプ米大統領は22日の議会閉会までに法案に署名して成立させる考え 。

個人所得税の最高税率も引き下げ、全体の減税規模は10年間で1.5兆ドルとなる。トランプ米大統領の大型選挙公約は、実現に大きく近づいた。

減税額は10年間で、企業税制で6538億ドル、個人税制で1兆1266億ドル、国際課税で -3244億ドル(海外留保利益への1度限り課税など)で、計1兆4560億ドル。

なお、本年度(2017/10~2018/9)の米連邦予算は暫定で、当初期限の12月8日の前日の12月7日に12月22日までのつなぎ予算を可決しているが、それまでに本予算又は更なるつなぎ予算を決める必要があり、更に債務上限の引き上げも必要である。緊迫した状況が続く。

付記 下院は12月19日、法案を可決した。

共和党 民主党 合計 賛成 227 227 反対 12 191 203 棄権 2 2 合計 239 193 432 注. 欠員 3

ーーー

米下院は11月16日、連邦法人税率を2018年に35%から20%に引き下げる税制改革法案を賛成多数で可決した。

米上院は12月2日早朝、難航の末、税制改革法案を可決した。

2017/12/4 米上院、税制改革法案を可決

共和党は税制改革法案のクリスマス前の成立を目指し、両院協議会で下院案と上院案の一本化の作業を進めた。

現在、上院共和党は52名で、賛成50の場合は、上院議長を兼ねるMike Pence副大統領の賛成票で法案は可決できる。

このため、副大統領は予定した中東訪問を取りやめた。

米南部アラバマ州の連邦上院補選で12月12日、民主党候補のDoug Jones 元連邦検事が、圧勝を予想されていた共和党候補のRoy Moore元州最高裁長官を破り、当選を確実とした。

新議員の就任には投票の確認が必要で、おそらく年内は無理とされるが、就任すれは、共和党の上院の議席は51となる。2017/12/13 米アラバマ州上院補選、民主党候補が当選確実、上院議員51名に

12月2日の上院の投票では、財政赤字反対タカ派(deficit hawk)と呼ばれるテネシー州のCorker議員が共和党でただ一人反対したが、一本化法案の採決でも再び反対票を投じる可能性が高い。

上院共和党には、穏健派のSusan Collins議員ら税制法案の賛否で揺れる議員が増えている。

Collins議員は高齢者向けの医療保険の給付削減に反対し、両院協議会に同案の見送りを要求した。

Marco Rubio上院議員とMike Lee 上院議員は低所得層に配慮し、子供の税額控除の拡大を求めた。

3人の反対で法案はつぶれるため、Collins議員の要求を受け入れる方向となったが、そのための財源が必要となる。

議論の結果、共和党の議会指導部は12月13日の協議会で、35%の連邦法人税率を2018年から(20%ではなく)21%に下げること、個人所得税の最高税率を37%に下げることなどで大筋合意した。

法人税率の引き下げ幅を1%分抑え ることで、10年で1千億ドルの税収を確保する。

トランプ大統領はかつて「20%より高い税率は認めない」と主張していたが、13日には「35%から21%に下がれば極めて大きな変化だ」と議会の合意を受け入れる考えを強調した。

この場合も、 Rubio上院議員 らの求める子供の税額控除の拡大は受け入れられず、 Rubio上院議員 は法案に反対すると明言した。

悲観論が広がるなか、首脳陣は調整を続けた。

子供の税額控除還付額を当初案より拡大した結果、Rubio上院議員は賛成すると表明した。

Corker議員も財政赤字の増大に反対だが、法案に賛成すると述べた。

ーーー

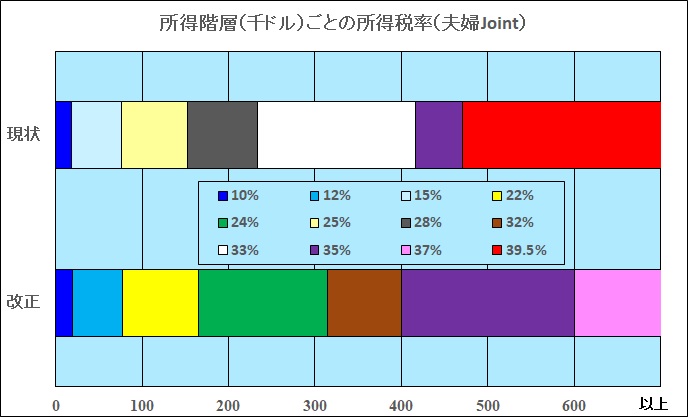

上院案と下院案及び最終案の主なものは下記の通り。

下院 上院 Tax Cuts and Jobs Act 法人税率引き下げ 2018年以降 20% 2019年以降 20% 2018年以降 21% Obamacare 個人加入義務 維持 廃止

2027年までに13百万人が非加入に

非加入率 11%→16%2019年以降義務なし 個人所得税率 4 区分

最高は現状通り39.6%7 区分のまま

最高 38.5%に引き下げ7 区分のまま

最高 37%に引き下げ個人所得税率引き下げ 期限なし 2025年末まで 2025年末まで 遺産税(estate tax) 2024年廃止

それまでに控除が2倍に

(550万ドルまで無税が11百万ドルまで無税)廃止せず、縮小

550万ドルまで無税が11百万ドルまで無税廃止せず

22百万ドルまで無税child tax credit (1人当たり) 1000$→1600$

1000$→2000$ 1000$→2000$

納税無しレベルには1400$ 還付

(当初案の1100$から増)住宅ローン金利の控除限度 ローン100万ドル→50万ドル 不変(100万ドル) ローン100万ドル→75万ドル Pass-throgh企業

(Ownerに課税される)所得の20%が非課税

(2025年期限切れ)法人代替ミニマムタックス 廃止 米企業の海外所得 「全世界所得課税方式」から「源泉地国課税」に切り替え 海外留保利益への1回限りの課税 流動資産で保有するものは12%の課税、固定資産で保有する部分については5%の課税 流動資産で保有するものは15.5%の課税、固定資産で保有する部分については8%の課税 Exercise tax

海外企業の米国子会社が米国で稼いだ資金を海外に持ち出す際、課税。20% 除外 除外

最終案では、焦点の連邦法人税率は2018年から35%から21%に引き下げる。

米企業の海外所得への課税も原則として廃止する。

個人所得税は現在39.6%の最高税率を37%に下げ、概算控除も2倍に増やす。

子育て世帯への税額控除を拡充した。

トランプ氏が大統領選で掲げた減税案は同4兆~5兆ドル規模とされたが、議会は急激な財政悪化を不安視して減税規模を縮小した。

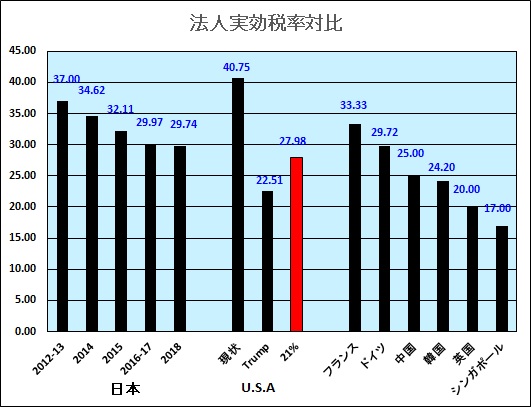

法人税の実効税率は次の通り。

これまで米国の実効税率はカリフォルニア州をベースにして各国と対比している。

同州では州税が利益の8.84%で、法人税計算ではこれは損金算入できる。現状は法人税率35%のため、35% x (1 - 0.0884) + 8.84% = 40.75%となる。

税率が21%となれば、21% x (1 - 0.0884) + 8.84% = 27.98%となるはずである。しかし、今回改正で、州税の損金算入は個人所得税計算では認められなくなった。

法人税でも同じであれば(要確認)、実効税率は、21% + 8.84% = 29.84% となる。

結果として、日本とドイツの実効税率を若干上回ることとなる。付記 日本の財務省に問い合わせたところ、州・地方税の損金算入取り止めに関して、個人所得者に対してのみ改正が行われたため、法人税実効税率は従来の方法でよいとのこと。

このほかにも、税率を下げる代わりに、損金算入や税額控除が減っており、同一利益ベースでの減税幅は縮小する。

コメントする