ニューヨーク、ニュージャージー、コネティカットの東部3州の知事は1月26日、2017年末に決まった税制改革が自州の住民の連邦税負担を増やすことから、法律の撤回を求め近く連邦政府を提訴すると発表した。

新税制が特定の州の住民に対する差別にあたり、憲法に違反すると主張している。

米国ではこれまで、個人(及び企業)が州や自治体に支払った州税・地方税(所得税や固定資産税など)は連邦税の計算上、SALT (state and local tax) と呼ばれる控除制度により上限なしの控除が可能であった。

今回の税制改革では、個人については、2018年から2025年に限り、控除限度が10,000ドル(夫婦が別々に申告する場合は1人5,000ドル)となった。企業の場合は従来通り。

ニューヨークやニュージャージー、カリフォルニアといった東西海岸に面し、民主党が強い地域は、州・地方税率が高いことで知られる。

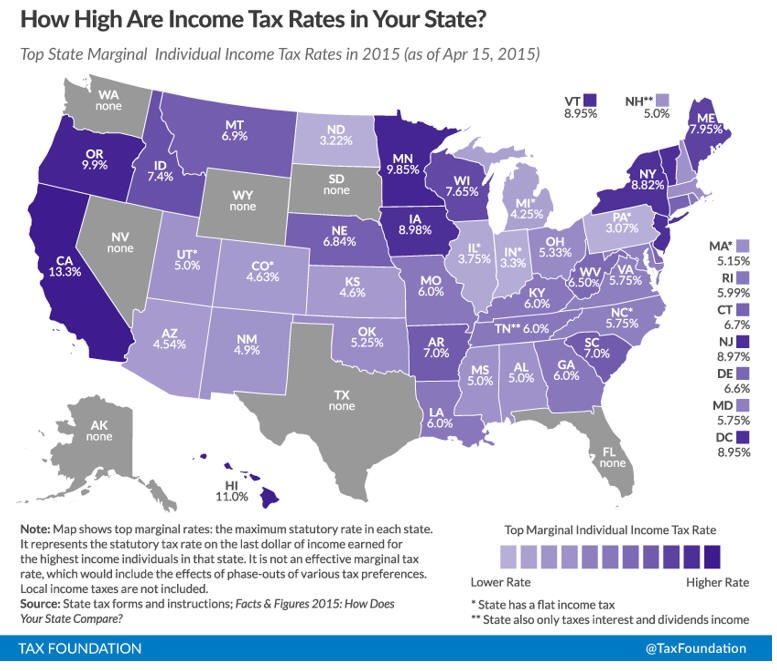

州所得税の限界税率は下図の通り。

このほか、固定資産税の全米平均は1700ドル程度だが、全米で最も固定資産税が高いといわれるニューヨーク州のウェストチェスター郡だと平均1万4000ドルに上るとされる。

この結果、州・地方税率の高い地域に住む住民にとっては連邦税の支払いが増え、打撃となる。

ニューヨーク州当局者は、税制改革によりニューヨーク州の納税者負担は年間140億ドルに達する可能性があるとする。

コネチカット州知事は、納税者負担は100億ドル増えるとする。

逆に、州税・地方税の低い南部諸州は今回の改正を歓迎している。

南部への人口移動について研究しているテネシー大学のボイド企業・経済研究センターの所長は、個人や企業が南部に移る理由は温暖な気候や手頃な住宅などさまざまだが、研究では税金が重要な要因になっているとする。今回の税制変更で南部州には2つの大きな影響が及ぶと予想する。一つは南部で恒久的居住を決める高所得者が増えること、もう一つは北部から移り住む中間層労働者が増えることだ。

ーーー

税制改革法は、各州の権利を根本的に侵害するもので、国の基本である連邦主義の概念に矛盾する。

州税の高い州を、不公平に、恐らく意図的に罰するものである。

民主党の強い12州が被害を受け、他の州は利益を得るため、Equal Protection Clauseに違反する。

注)アメリカ合衆国憲法修正第14条に定めるEqual Protection Clauseは、合衆国で生まれた(または帰化した)すべての者に公民権を与えるとする条項

コネティカット州知事は「今回の税制改革は我々の州と経済、住民に対する差別だ」と連邦政府を激しく非難した。

ニューヨーク州知事は「民主党が強い地域を狙った攻撃だ」と主張した。

ニュージャージー知事は、トランプ大統領と共和党主導の議会が、2016年の大統領選でトランプが敗北した民主党が強い州を狙ったものだという証拠が裁判で明らかになるだろうと述べた。

「昨年11月に、たった一夜で500頁もの税制修正案が手書きで出された。私は知らないが、ロビーストが手書きで作成したとされている」と述べた。

影響を受ける他の州の参加を求めるとしている。

今回の税制改革が違憲かどうかは税専門家の意見が分かれており、先行きは不透明。

このため、州政府が住民の負担を軽減するため、自ら税制を見直す動きも目立つ。

カリフォルニア州では州政府に支払う所得税を撤廃し、代わりに寄付金を納める方法を検討中。寄付金は連邦税制では全額が控除対象になるため、住民は新税制でも増税にはならない。

トランプ政権や共和党議員の間では、州の財政緊縮で州税を引き下げることが先決だとの指摘もある。ムニューシン米財務長官は講演で「州が13~14%も課税する必要があるのか」と課税率の高い州を批判している。

ーーー

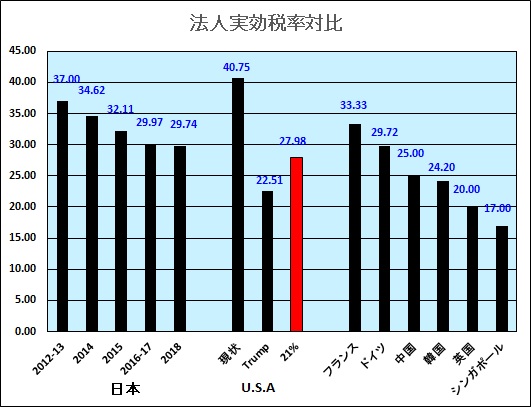

なお、州・地方税の損金算入取り止めは個人所得税の計算に限られ、法人税については従来通り、損金算入が認められる。

米国の法人実効税率の計算は、従来からカリフォルニア州のケースを採っているが、8.84%の州税は従来通り、損金算入される。

今回法人税率が21%に下がる結果、実効税率は27.98%となる。

従来 35% x (1 - 0.0884) + 8.84% = 40.75%

改正 21% x (1 - 0.0884) + 8.84% = 27.98%

コメントする