METIは10月19日、2022年までの世界のエチレン系・プロピレン系誘導品及び芳香族製品の需給(需要、生産能力、生産量)の動向をとりまとめ、発表した。

発表内容は次の通り。

- 世界の石油化学製品の今後の需給動向(総論)(PDF形式:743KB)

- 国別データシート(PDF形式:1,165KB)

- 世界の主要石油化学プラント(PDF形式:338KB)

- 商品別集計データ表①(2009~2022年までの各年)

- 商品別集計データ表②(2010~2030年までの5年ごと)

これをもとに、商品別の需要・能力・生産に組み替えた。

商品別国別の需要・能力・生産をグラフ化した。

https://www.knak.jp/METI-world/meti-2018/index.html

特記事項:

1.中国の動向等

新増設計画は、中国を中心に引き続き計画・検討されている。しかしながら、原油価格の値下がりにより、中国の石炭系エチレンの優位性が大幅に低下したことに加え、環境規制の強化への対応から、大幅な見直しを余儀なくされている。一方、これまで凍結状態であったナフサ分解設備は、第13次5ヵ年計画で7つの地域に集約、原料の多様化、環境問題、エネルギー循環型を踏まえた、新規エチレンプラントの構想が打ち出されている。

2.米国のシェール革命の影響

好調な米国の経済環境を背景に、本年度から、いよいよシェール由来のメガコンプレックスが稼働を開始し、グローバルな石化市場に与える影響が懸念される。一方で、中長期的に見ても米国に豊富に存在する競争力ある石化原料や、グローバルなメガトレンドに沿い、継続的に増大する石化需要等を背景に、シェール由来の2nd Wave-3rd Waveの新増設計画が進みそうな様相となってきている。

メガコンプレックスの稼働が開始となり、1st Waveとして2020年までに約10百万トンのエチレンコンプレックスが増強され、さらには2nd Waveとして2025~2026年ごろまでに約10百万トンの増強が予定されている。その後もグローバルな需要の拡大に沿い、さらなる増強の可能性も予想される。同時に石化原料用途のエタン、LPGの輸出も出荷設備の新増設により増大。米国内のみならず、米国産シェール由来原料(含むメタノール)をベースにした石化プラントが、欧州・インド・ブラジル・中国でグローバルに展開され始めている。

概要は以下の通り。

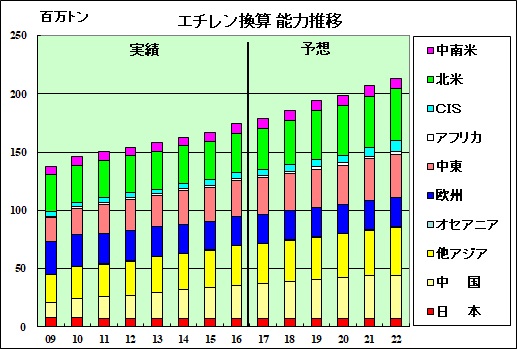

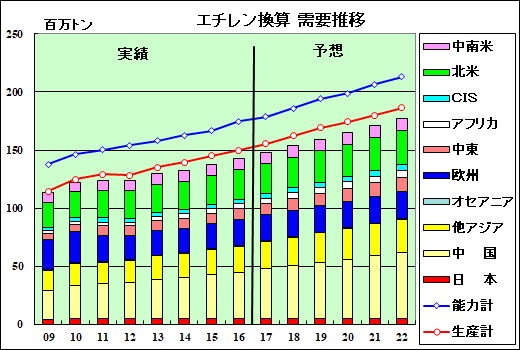

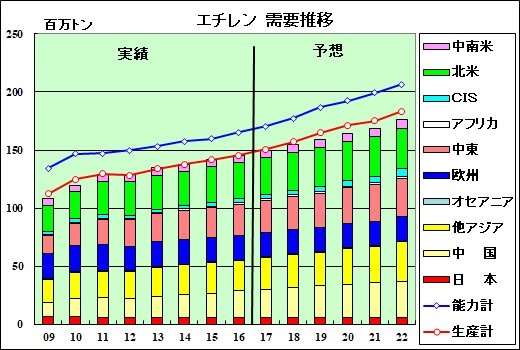

1.世界のエチレン系誘導品

1)生産能力

2)需要

3)世界のエチレン系誘導品の需給バランス(エチレン換算 百万トン)

世界計 アジア計 うち中国 北米計 中東計 2016 能力 174.6 69.6 28.8 33.6 30.8 生産 149.9 56.5 23.6 32.9 27.2 需要 142.3 67.1 40.0 25.1 9.4 バランス 7.6 -10.6 -16.4 7.8 17.8 2022 能力 212.9 85.5 37.3 44.6 36.9 生産 186.3 73.8 32.5 42.2 32.8 需要 177.3 90.3 57.1 29.2 12.1 バランス 9.0 -16.5 -24.6 13.0 20.7

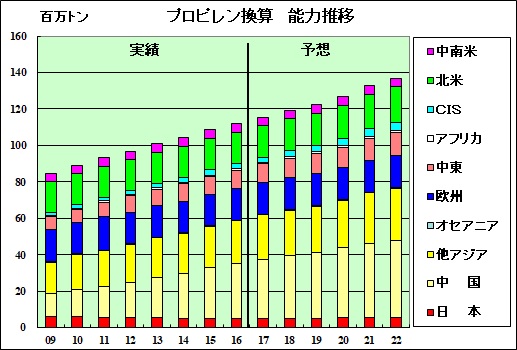

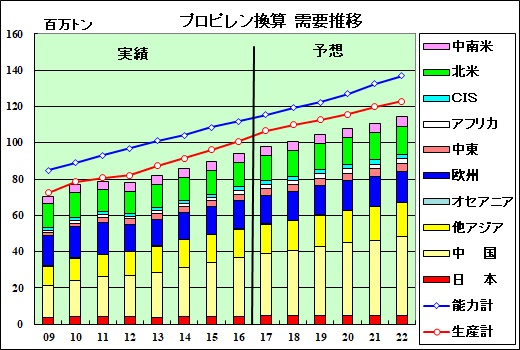

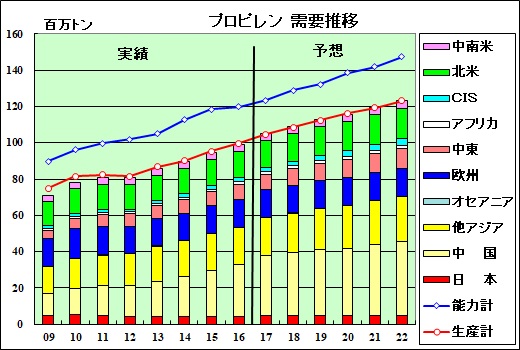

2.世界のプロピレン系誘導品

1)生産能力

2)需要

3)世界のプロピレン系誘導品の需給バランス(プロピレン換算 百万トン)

世界計 アジア計 うち中国 北米計 中東計 2015 能力 111.9 58.7 30.1 17.1 10.1 生産 100.8 53.1 28.5 15.0 9.4 需要 94.1 52.5 32.2 13.6 3.5 バランス 6.6 0.7 -3.7 1.4 6.0 2021 能力 137.0 76.5 42.8 19.2 12.6 生産 122.9 71.1 40.6 15.8 11.0 需要 114.2 67.2 43.7 15.1 4.6 バランス 8.7 3.9 -3.1 0.7 6.4

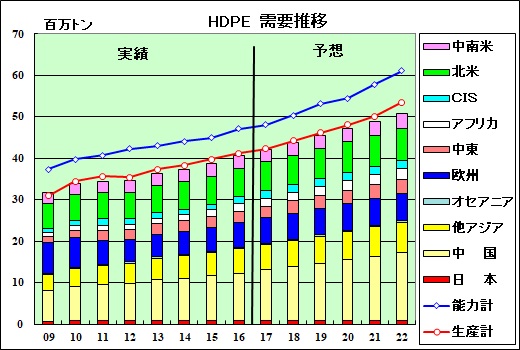

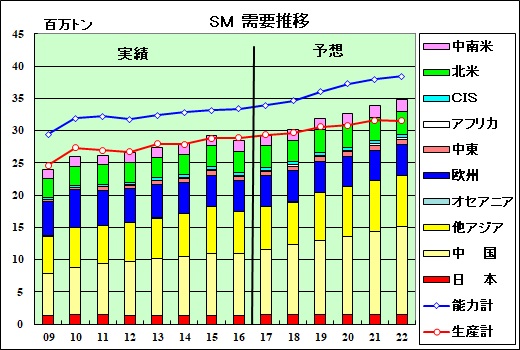

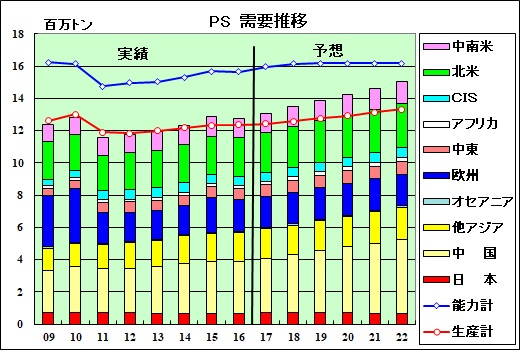

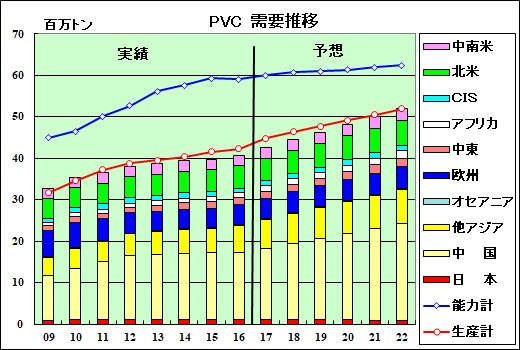

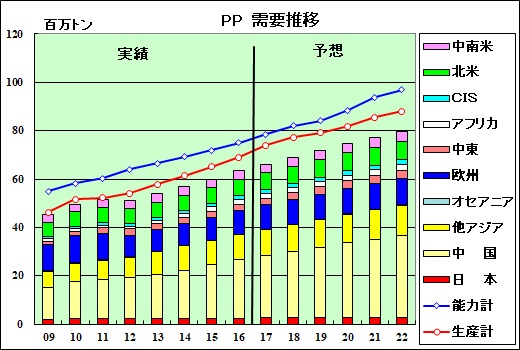

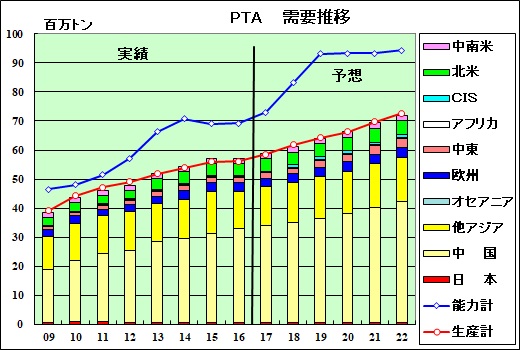

3.主要製品の需給 (総能力、総生産と地域別需要)

他の商品のグラフ 及び商品別の国別の需要・能力・生産のグラフは下記にあります。

https://www.knak.jp/METI-world/meti-2018/index.html

コメントする