課徴金減免制度(リーニエンシー)を見直す独占禁止法改正案が3月12日、閣議決定された。

付記

改正独占禁止法が6月19日、参院本会議で全会一致で可決、成立した。公布後1年半以内に施行する。

公取委は、「改正案は現行制度の弱点をカバーし、カルテルなどの調査に役立つ武器となる」としている。

現状の課徴金制度は一律かつ画一的に算定・賦課するものである。このため、事業者の協力度合いにかかわらず、減産率は一律であり、また、違反行為の実態に応じて適せな課徴金を課すことができないという問題がある。

「先着順で減免率が決まった後、企業側が積極的に調査に協力する動機が弱まる。都合が悪い事実関係を否認するケースは少なくない」との声がある。

改正では、調査の協力するインセンティブを高める仕組みを導入する。また、複雑化する経済環境に応じて適切な課徴金を課せるようにする。(「裁量型課徴金」)

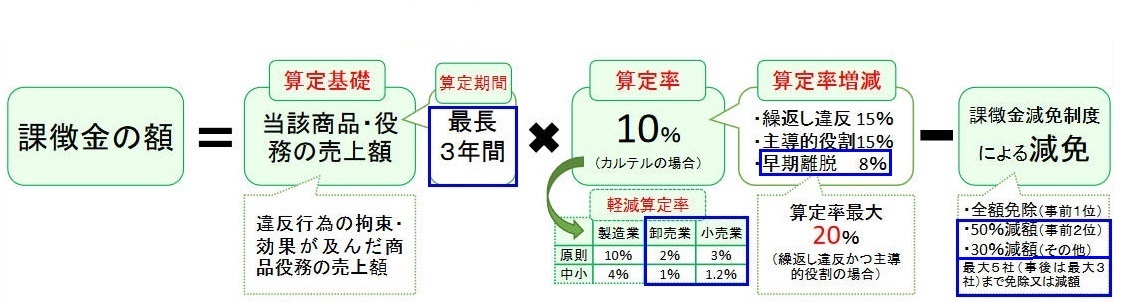

現行の課徴金制度は下記の通り。

改正点は下記の通り。

1) 算定基礎

最長3年→10年 (調査開始の10年前まで遡れる)

除斥期間 5年→7年 (カルテルを止めてから7年間は課徴金を課せられる)

その他

2) 算定率

3) 減免制度

現行 改正 調査開始 申請順 減免率 減免率 協力度合い減免率 前 1位 全額免除 全額免除 ー 2位 50% 20% + 最大40% 協力内容や減免率は業者と公取委が協議決定 3~5位 30% 10% 6位以下

(上限なし)ー 5% 後 最大3社* 30% 10% + 最大20% 上記以下 ー 5% *調査開始前と合わせ5位以内の場合に適用(調査開始前が5社なら、開始後はゼロ)

申請1位の全額免除は変わらないが、その他については(調査開始前であれば)協力度合いによっては申請順が遅くても大きな減免を受ける可能性がある。

申請後、事業者は協力内容を提示し、公取委はその場合の協力度合い減免率を提示する。合意すれば決定。

但し、減額を認定する具体的な基準が示されておらず、運用面での課題は残る。

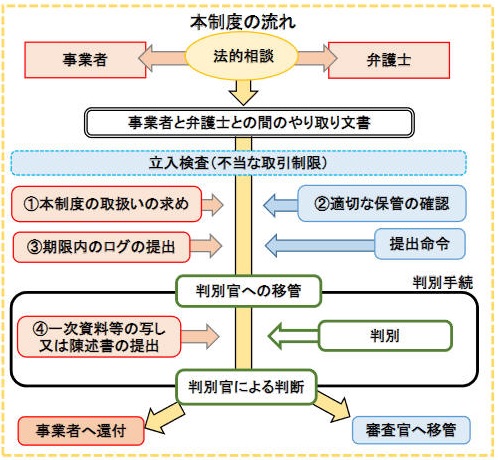

一方、規制強化の「アメ」として、外部弁護士と相談した内容を保秘できる「秘匿特権制度」が導入される。

これまで独禁法に基づく立ち入り調査を受けた企業は、公取委に押収される懸念から弁護士との相談内容を書面化しにくかったが、書面でやりとりしやすくなり、弁護士と意思疎通を図れるメリットがある。

秘匿特権は欧米では広く導入されており、海外の弁護士から日本は遅れていると指摘されてきた。 なお、今回の秘匿特権は、適用の対象をカルテルなど「不当な取引制限」に限定している。

コメントする