経済のデジタル化に対応した国際的な法人課税ルールを巡り、経済協力開発機構(OECD)加盟国を含む130カ国・地域が7月1日に大枠合意した。 詳細については10月31日までに決める。

法人税の国際的な最低税率とデジタル課税の同時決着をめざす。

付記

20カ国・地域(G20)財務相・中央銀行総裁会議は7月10日、経済協力開発機構(OECD)が1日に事務レベルで合意した内容をG20として承認した。制度の詳細を詰め、10月の最終決着をめざす。OECDの交渉に参加した139カ国・地域のうち、8カ国がまだ合意に加わっていないが、こうした国にも同意を呼びかける。

ーーー

フランスが2019年7月にDigital Services Tax法案を可決して以降、多くの国が追随、米国は制裁関税をかけた。

バイデン政権のイエレン米財務長官は2021年2月26日、バイデン政権発足後初めて参加したG20財務相・中央銀行総裁会議で、大手IT企業を対象としたデジタル課税をめぐり、「骨抜き案」の導入を主張していたトランプ前政権の方針を転換すると表明し、国際的な協議の進展へ歩み寄りを示した。

本年4月に米国が新たに提案した内容が判明した。

2020年10月にOECDがまとめた素案は、オンライン広告やクラウドサービスなどの業種で線引きしようとした。オンライン教育やIoTは対象外とする。

この案については業種の区分の定義が曖昧などとの批判があった。米国案は、売上高と利益率の規模で機械的に対象を決める。米企業の狙い撃ちになるのを避け、対象を世界で100社ほどに絞り込む。

企業の国別売上高に応じて税収を各国に配分するという現行案の仕組みは変えない。

経済協力開発機構(OECD)は米国の新提案を採用する調整に入った。5月19~20日に開いたオンライン会議で、関係国の交渉担当者に新たなルールに基づく複数の試算を示した。

2021/5/25 OECD、デジタル課税で米提案を採用へ

ーーー

OECDは下記の発表を行なった。

世界のGDPの90%以上を占める130の国と区域が、国際課税規則を改革し、多国籍企業がどこで事業を行っても公正な税負担を確実に支払うようにするための新しい2本柱計画に参加し、国際税制改革の新しい枠組みを確立した。

実施計画を含むフレームワークの残りの要素は、10月に最終決定される。

協議に加わった139の国と区域のうち、小グループは、現時点ではまだ参加していない。10月までの参加を狙う。

OECDは明らかにしていないが、次の9カ国が参加していない。

Ireland、Estonia、Hungary (以上 EU)、Kenya、Nigeria、Peru、Sri Lanka、Saint Vincent、Grenadines and Barbados

このフレームワークは、グローバル化およびデジタル化された21世紀の経済における目的にもはや適合しない100年前の国際税制の重要な要素を更新する。

2つの柱のパッケージは、大規模な多国籍企業(MNE)が事業を行い、利益を得る場所で税金を支払うことを保証すると同時に、国際税制に確実性と安定性を追加することを目的としている。

第一の柱は、デジタル企業を含む最大の多国籍企業に関して、各国間で利益と課税権をより公平に分配することを保証する。企業がそこに物理的に存在するかどうかに関係なく、多国籍企業に対する課税権の一部を母国から彼らが事業活動を行い利益を得る市場に再配分する。

1,000億米ドルを超える利益に対する課税権が毎年、市場管轄区域に再割り当てされると予想される。

第二の柱は、各国が課税基盤を保護するために使用できるグローバルな最低法人税率の導入を通じて、法人所得税をめぐる競争の底を打つことを目指している。

最低法人所得税(最低税率は少なくとも15%)は、年間約1,500億米ドルの追加の世界税収を生み出すと推定される。

国際税制の安定化と納税者と税務当局の税の確実性の向上からも、追加のメリットが生まれる。

具体的な規定は下記の通り。

1) 多国籍企業課税

現在の国際税制では、課税はPermanent Establishment(恒久的施設)のある国が行うこととなっており、多国籍企業がある国で膨大な利益を上げても、その国にPermanent Establishmentがなければ、一切課税できない。

一定の巨大多国籍企業について、Permanent Establishmentがない国も、その国での利益に一定の課税ができるようにするもの。

対象となるのは、金融取引を除くグローバルな売上高が200億ユーロ以上、利益率が10%以上の企業

100社程度を想定している。米国企業が多い。

日本企業について、財務省は「限定的だろう」(幹部)とみている。売上高は実施の7年後に検討し、100億ユーロ以上とする可能性あり。

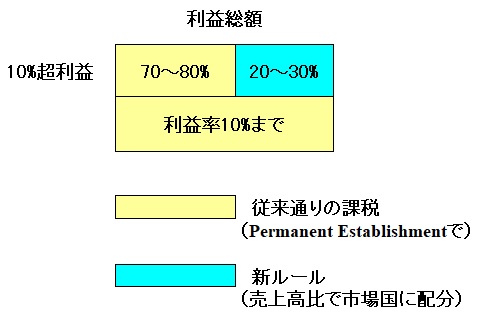

下図の通り、売上高の10%を超える利益の20~30%を市場国に売上高比で配分する。

配分対象国:配分を受けるのは、その国での売上高が少なくとも100万ユーロある国

(GDPが400億ユーロ以下の国の場合はその国での売上高が25万ユーロ以上)利益は財務上のものとし、調整は限定される。損失は繰延される。二重課税は行わない。

2) 最低税率

最低税率を設け、多国籍企業が税率の低い租税回避地(タックスヘイブン)に子会社を置いて税負担を軽くするのを防ぐ。

国際的な法人税率の引き下げ競争に歯止めをかける。最低法人税率はすくなくとも15%とする。

子会社がある国で納める税率が15%未満の場合、差額を親会社の所在国で徴税可能に。先進7カ国(G7)の財務相は2021年6月、最低税率を15%以上とすることなどで合意したが、これに対し、中国や一部新興国は経済特区を最低税率の適用除外とするよう主張していた。

(中国の「深圳経済特区などでは一定期間の法人税免除や半減を実施し、減免期間後の税率も15%を下回るケースが多い。経済特区は長年、中国の高い経済成長率の源泉となっている。)

ーーー

交渉に参加した139か国のうち、9カ国が現時点では賛成しなかった。

アイルランド:12.5%の法人税率で多くの企業を誘致しており、これを継続するとしている。

ハンガリー:9%

エストニア:税率は20%だが、内部留保している限り、課税されない。

Barbados、Saint Vincent & the Grenadines はTax Haven

ケニア、ナイジェリア、ペルー、ナイジェリアについては反対理由不明

コメントする