著名ヘッジファンドのRenaissanceTechnologies LLCが、追徴税と金利、加算税合わせて70億ドルを米内国歳入庁(IRS)に支払うことで合意したことが9月2日、明らかになった。

同ファンドの創業者で民主党の大口献金者であるJames Simons氏は追加で6億7千万ドルの和解金を支払う。

対象期間の役員7人と配偶者は追加の税金、金利、罰金を、ファンドへの投資者は追加の税金と金利(罰金は無し)を支払う。

金融派生商品の活用で得られた節税効果について、当局が「脱法的」とみなし、両者の間で争いになっていた。

Renaissanceは数年にわたりIRSへの異議申し立ての手続きを取ったが、「訴訟の結果、より厳しい条件や処分が科されるなどのリスクを負うよりも」和解に合意する方が得策だと判断した。

IRSとの和解事例としては、英製薬大手GlaxoSmithKlineがグループ間取引を巡り、約34億ドルの追徴課税を受けたことがあ るが、今回のRenaissanceの支払額はGlaxoSmithKlineを上回り、税務紛争の解決金としては過去最大規模になったとみられる。

1989 ~2000年のGlaxo Wellcomeの時代と2001~2005年のGlaxoSmithKline時代に亘る期間に、同社の米国子会社が胃潰瘍治療薬 Zantacや喘息薬Ventolin (albuterol) 等々の代金を親会社に高く支払っていたとして争われていた。

GlaxoSmithKline側は米子会社は単なるディストリビューターで、利益に貢献する無形固定資産は米国外で開発、所有されていると主張し、IRS側は米子会社は単なるディストリビューターではなく、ライセンスを受けて事業を行っていると主張していた。

RenaissanceTechnologies は数学者のJames Simons氏が1980年代に創業した。コンピューター分析を基に銘柄を選別する クオンツ運用(quantitative ivesina)を手がけ、主力のMedallion fundは高い運用成績で知られていた。

Renaissanceは数秒単位の短期で銘柄を入れ替え、細かく利益を積み上げていく手法をとっていた。ポートフォリオの投資銘柄数は数千に達するとみられる。実際の銘柄売買は投資銀行に委託する一方、同等のリターンをもたらす金融派生商品 Basket Option を投資銀行から購入していた。

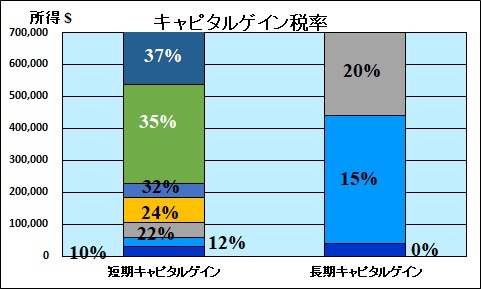

Basket Option を使った運用は節税効果をもたらした。通常、保有期間が1年未満の短期運用では、1年以上の投資に比べて高い税率が課せられる。Renaissanceと取引先銀行はオプションを活用することで、短期的な運用益を長期投資の利益として処理していた。

|

いずれも所得のそれぞれの部分にそれぞれの税率が課せられる。

|

Carl Levin 元米上院議員 (本年7月に87歳で死亡)が2014年に、1年に及ぶ調査によりDeutsche Bank とBarclaysがRenaissanceを含む複数のヘッジファンドに対し、資産保有が1年未満の短期取引のキャピタルゲインを、より低い税率が適用される長期の利益として申告するのを助けたと明らかにし た。報告では最大の利用者のRenaissance は60~80億ドルの税金を逃れていると推定した。

これを受け、2014年の米議会上院でこうした手法が問題視され た。

IRSは、 Renaissanceが複雑なオプションのアレンジを用いて短期のキャピタルゲインを課税時の税率が低い長期の利益に移し替えることにより、旗艦ファンドMedallion fundの利益を誤って申告していると主張、2015年にRenaissanceに対し、2005年から2015年の運用で上げた収益について過去の確定申告を修正するよう勧告した。

Renaissance側は不服申し立てプロセスを通じてIRSと協議を続けてきたが、最終的に訴訟よりも和解が最善と判断したという。

Deutsche Bank とBarclaysはコメントをしていない。

Medallion fundはルネサンスの現職および元社員がほぼ所有する。株式ファンドなど外部の投資家の資金を受け入れている同社のファンドは、今回の税務紛争と関わりはない。

コメントする