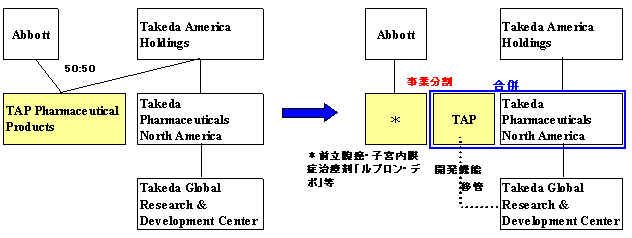

武田薬品工業は、3月19日、Abbott Laboratories との50/50JVのTAP Pharmaceutical Products Inc. を均等な価値で会社分割を実施することでAbbottと合意した。

TAP社は武田薬品の米国持株会社 Takeda America Holdingsの100%子会社となり、その後、Takeda Pharmaceuticals North America, Inc.(TPNA)、と合併するとともに、開発にかかる機能をTakeda Global Research & Development Center Inc.(TGRD)に移管する。

2008年4月にTAP社にかかる会社分割を実施する。

Abbott は前立腺癌・子宮内膜症治療剤 Lupron Depot®等に関する資産を獲得する。

武田側のTAPは

・販売中の消化性潰瘍治療剤 Prevacid®、

・承認申請中の同治療薬dexlansoprazole (TAK-390MR)、

・開発中の同治療薬ilaprazole (IY-81149)、痛風・高尿酸血症治療薬Febuxostat (TMX-67)などの資産を保有し続ける。

両社にとり均等な価値での会社分割とするための調整を会社分割後、別途実施する。

2008年7月にTAPとTPNAが合併するとともに、TAPが保有していた開発機能をTGRD社に移管する。

ーーー

TAP Pharmaceutical Products Inc. は1977年にAbbott とのJVとして設立された。

当初は武田の抗生物質を投入することになっていたが、前立腺がんの治療薬リュープリン(米国名 Lupron Depot®)に変更し(武田國男会長 「私の履歴書」)、その後、消化性潰瘍治療剤Prevacid®などの米国における販売を通じて、武田の医療用医薬品事業の成長に大きく貢献してきた。

2007年12月期のTAPの純利益は 996百万US$となっている。

世界規模の研究開発競争で生き残るには欧米での自前の拠点構築が不可欠で、武田にとって、TAPの完全子会社化は10年来の悲願だった。

国内首位の武田も世界の売上高順位は17位で、TAPの子会社化で若干浮上する。

(現在も同社向けの売り上げは本社で計上されているため、TAPの売り上げが直接加算される訳ではない)

しかし、上位各社との格差は大きく、今後も買収等を通じて拡大を図る。

同社は「世界的製薬企業」としての基盤強化に向け、課題である「新製品の創出および開発の効率化・迅速化」と「米国事業の強化」に、タケダグループ総力を結集し、取り組むとして、2003年7月に、「米国事業において資金需要が発生した場合の機動的な対応」を目的にTakeda America Holdings に26億ドルの増資を行なっている。

|

ーーー

なお、武田薬品は2006年6月、TAPとの間の6年間の製品供給取引等に関して、移転価格税制に基づき、大阪国税局より所得金額で6年間で1,223億円の所得の更正を受け、約570億円の追徴税額を課せられ、争っている。

2006/6/29 武田薬品、移転価格税制に基づく更正

上記期間中はAbbott との50/50JVであり、武田が敢えて安く供給してAbbott を利する理由はなく、(仮に安く供給するとすれば、何らかの見返りがある筈で、問題とすべきでないというのが米国の税務の考え方)、国税局の更正手続きは不当と思われるが、今後は100%子会社となるため、取引価格は確実に問題になる。

2005年にAbbott は武田がTAPへのPrevacid 供給により、過大な利益を得ている等と主張して、利益の一部をAbbott に支払うよう求めて訴えた。

(契約上、これらの訴訟は日本で行なうことが決まっているとして、この訴訟は却下された)

* 総合目次、項目別目次は

http://kaznak.web.infoseek.co.jp/blog/zenpan-1.htm にあります。

付記

武田薬品は2008年4月10日、米国バイオ医薬品会社 Millennium Pharmaceuticals, Inc. を約88億ドルで買収することを発表した。

コメントする