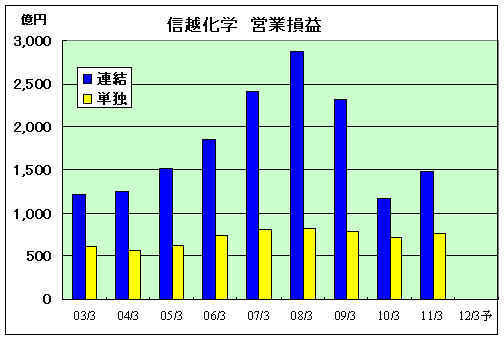

前年比では増収増益だが、2008/3、2009/3月期と比較すると、大幅な減益である。

三菱ケミカルホールディングスの営業損益は2300億円弱と予想されており、これに抜かれることとなる。

特別損失に東日本大震災の損害として210億円を計上した。

営業利益への影響は10億円前後とみている。

鹿島のPVCは現在も稼働できていない。

他方、移転価格課税に対する日米相互協議の合意により、107億円の過年度法人税等戻し入れがあった。

| 単位:億円 (配当:円) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

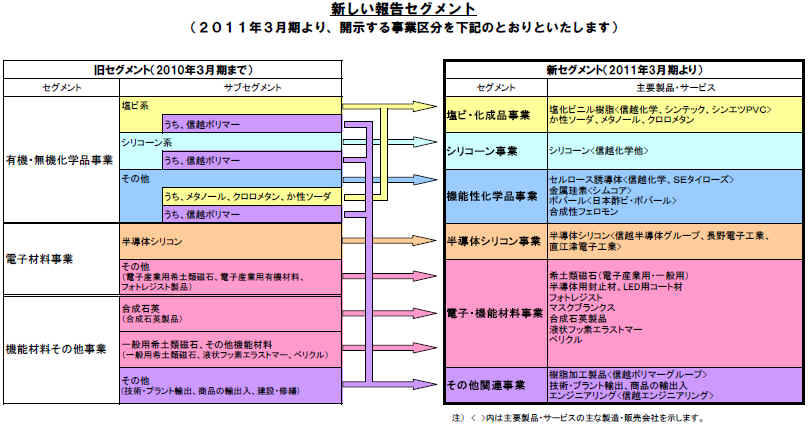

報告セグメントが変わったため、以前との厳密な比較は難しいが、下記のシンテック及び信越半導体グループの実績が示すように、塩ビと半導体シリコンの損益が以前の水準に戻っていない。

営業損益対比(億円)

2008/3 2009/3 2010/3 塩ビ系 315 367 174 シリコーン系 431 336 268 その他有機・無機 249 248 169 電子材料 1,621 1,122 395 機能材料ほか 260 257 180 全社 -4 -2 -14 合計 2,871 2,329 1,172

2010/3 2011/3 増減 塩ビ・化成品 196 197 1 シリコーン 249 341 91 機能性化学品 139 129 -10 半導体シリコン 226 389 162 電子・機能材料 307 361 54 その他・全社 55 76 21 合計 1,172 1,492 320

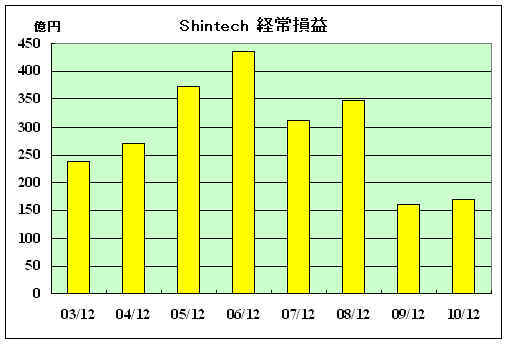

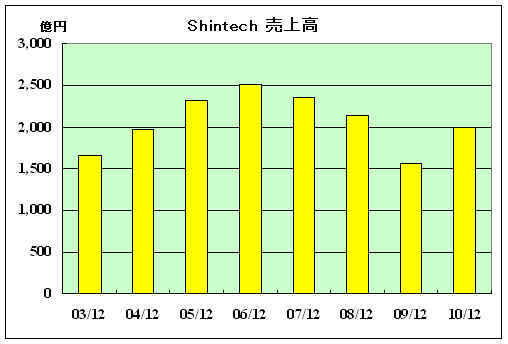

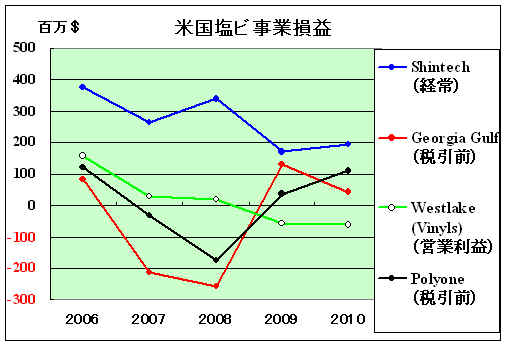

米国の塩ビ子会社 Shintechの売上高と経常損益の推移は下記の通り。

2010年後半にPlaquemineの第2期が稼働し、PVC能力は264万トン、VCMも80万トンとなった。

更に、VCM80万トンの増設を行っている。

立地 PVC VCM カ性ソーダ 現状 計画 現状 現状 計画 Texas州 Freeport 1,450 - - VCMは 隣接のDowから購入 (550) 2007/5発表 DowのVCM代替

(今回計画に変更?)Louisiana州 Convent (500) (275) 反対運動で中止 Addis 590 - - VCMは 隣接のDowから購入 PlaquemineⅠ 600 800 530 2期完成後(2010年後半)の能力 PlaquemineⅡ 530 2011年完成予定 Addis (270) - - Bordenから購入、廃棄 合計 2,640 800 530 530

決算報告では、「シンテックは、米国内では住宅市場の長期不振による需要低迷が続く一方で、世界中の顧客への拡販により、高水準の出荷を維持し、業績を伸長させた」としている。

しかし、売上高が最盛期に近づいたのに対し、経常損益が低水準なのは気になる。

理由(推定)については 2010/5/3 注目企業の決算-1(信越化学) 参照。ここにきて、Georgia Gulf などとの損益差が縮小してきた。

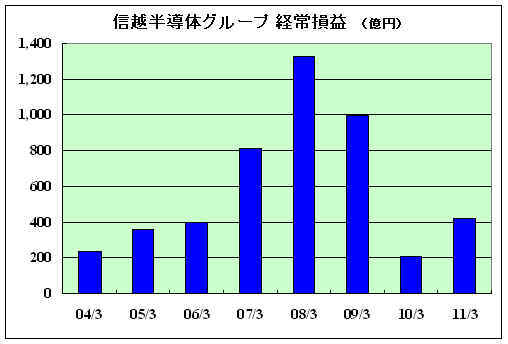

信越半導体グループ(信越半導体・SEHアメリカ・SEHマレーシア・SEHヨーロッパ・SEH台湾)の損益は以下の通り。

「期前半はパソコンや携帯電話等の幅広い分野でデバイス需要を回復したことから、堅調に推移したが、期後半は、デバイスの在庫調整や東日本大震災による白河工場の操業停止の影響を受けた」としている。

目次、項目別目次

http://kaznak.web.infoseek.co.jp/blog/zenpan-1.htmにあります。

各記事の「その後」については、上記目次から入るバックナンバーに付記します。

コメントする