公取委は6月21日、平成22年度における主要な企業結合事例を発表した。

http://www.jftc.go.jp/pressrelease/11.june/110621zirei.pdf

事例1としてBHP Billiton とRio Tintoによる鉄鉱石の生産JVの設立について説明している。

Rio Tinto と BHP Billitonは2009年6月5日、両社の西豪州の鉄鉱石資産を包含する製造JVの設立の基本契約に調印、同年12月5日に本契約に調印した。

両社の西オーストラリアにおける鉄鉱石の生産事業についてジョイントベンチャーを設立し、管理運営を委託するもので、販売は従来通りとした。

契約調印後、各国の独禁法当局に認可の申請をしていたが、認可を得るのが難しい状況となったため、2010年10月18日、鉄鉱石統合の断念を発表した。

2010/10/18 Rio Tinto と BHP Billiton、鉄鉱石の製造JVを断念

公取委は、両社から本件JVの設立についての事前相談を受け、2010年6月に第1次審査を開始、同年7月に第2次審査に移行した。

同年9月に両社に対し、世界海上貿易によって供給される鉄鉱石の塊鉱及び粉鉱の生産・販売事業について競争が実質的に制限されることとなると考える旨の問題点の指摘を行った。

その後、両当事会社からの意見の提出がないまま、撤退の発表が行われ、事前審査を打ち切った。

今回、問題点の指摘を行った時点における公取委の考え方を以下の通り説明している。

ーーー

1.本件の概要

両社の西オーストラリアにおける鉄鉱石の生産事業について、両社出資の管理会社に管理運営を委託する。

生産能力の拡張については、他方が希望しないときは、一方が単独で生産能力の拡張を行うことが可能。

JVにより生産された鉄鉱石は、次の方法で各当事会社に配分される。

① JVは、銘柄ごとに、各期(6か月間)の最大生産能力の見積りを両当事会社に通知

② 各社は、通知を受けて、当該期間に引受けを希望する銘柄ごとの最大生産能力に対する割合を管理会社に通知

③ JVは、各社からの通知に基づき、一定のルール(両社がともに50%以上の引受けを希望する場合は50%ずつを配分)に従って銘柄ごとの鉄鉱石を各当事会社に配分

各社への配分比率にかかわらず、各社は生産に要する費用を50%ずつ負担

2.公取委の判断

1)一定の取引分野

商品範囲:

需要の代替性及び供給の代替性がないため、下記3つをそれぞれを別個の商品範囲として画定。

ただし、ペレットは、両社のシェアが低く、競争に及ぼす影響は小さいと考えられるため、塊鉱及び粉鉱を検討対象とした。

塊鉱:高炉に直接投入

粉鉱:石灰石等と一緒に焼き固めて焼結鉱と呼ばれる塊にして高炉に投入

ペレット:微粉状の鉄鉱石を石灰石等と混合し、球状に成形して焼き固めたもの

地理的範囲:

鉄鉱石の供給者は、海上貿易で鉄鉱石を調達する世界中の需要者に対して、ほぼ同一の価格水準で商品を供給する。

海上貿易における鉄鉱石の価格は世界中で連動しており、地域的に差別された価格は観察されない。

従い、世界海上貿易市場とする。

2)シェアと判断

塊鉱

順位 会社名 市場シェア 1 Rio Tinto 約30~35% 2 BHP Billiton 約25~30% 3 約10~15% (1) 当事会社合算 約55~60% 行為後のHHI 3,750~3,850

HHI増分 1,750~1,850* HHIは業界内の全企業のそれぞれのシェアを二乗して足し合わせるもの。

競争を実質的に制限することとならない範囲(セーフハーバー)の指標は

HHI 2,500超の場合はHHIの増分150以下塊鉱の世界海上貿易市場において、両社に対する有効な牽制力となる供給者は存在しない。

他の供給者は需要の大半を占める東アジアから遠く、両社と比較して海上輸送費の面で不利な状況にあるほか、供給余力を有していない状況にある。両社はこれまで、異なる販売戦略を採り競争を行ってきているが、JVの設立で両社間に協調関係が生じることが、塊鉱の世界海上貿易市場の競争に与える影響は大きい。

近年の鉄鉱石需要の急増に伴う需給のひっ迫及び供給側の寡占化により、需要者からの競争圧力が働いている状況には無い。

結論:塊鉱の世界海上貿易市場における競争が実質的に制限されることとなる。

粉鉱

順位 会社名 市場シェア 1 Vale do Rio Doce 2 Rio Tinto 約20~25% 3 BHP Billiton 約15~20% (1) 当事会社合算 約40~45% 行為後のHHI 2,450~2,550

HHI増分 750~ 850両社にとって有力な競争事業者が1社存在するが、東アジアから遠く、海上輸送費の面で不利な状況にある。

十分な供給余力を有していないと考えられ、両当事会社に対する有効な牽制力となっていない。両社とその競争事業者が協調的行動を採ることにより、粉鉱の価格等をある程度自由に左右することが容易に現出し得る。

結論:粉鉱の世界海上貿易市場における競争が実質的に制限されることとなる。

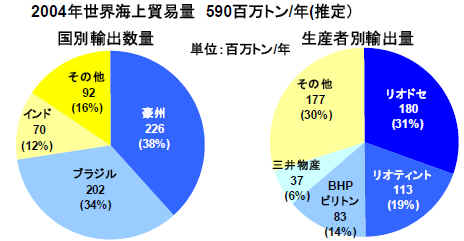

参考 三井物産資料

3)両社主張についてのコメント

両社主張

| ・ | 本件JVの下で生産能力の拡張が行われるものの、単独拡張の仕組みが存在することから、生産能力の拡張において両当事会社間の競争は維持される |

| ・ | 各期の生産量については、両社は生産費用の50%を負担する仕組みのため、ほとんどのケースで最大生産能力まで生産が行われる。 |

| ・ | 両当事会社の販売部門は独立しており、各種の情報遮断措置が設けられていることから、販売面の競争は維持される。 |

公取委コメント

| ・ | JVは両社の意向を汲んで、両社に通知する最大生産能力を決定することとなると考えられる。 |

| ・ | 両社の鉄鉱石事業の費用構造の大部分が共通化するため、両社が望ましいと考える価格水準が一致しやすくなると考えられ、どのような価格計算方法を用いるべきかについて、両社の利害が一致し、本件JV設立前と比較して、各社が競争的な行動を採るインセンティブが著しく減退する。 |

| ・ | JVの設立によって、両社間では、競争的行動を採るインセンティブが減退し、両社間に協調関係が生じる。 |

4)結論

本件JVの設立により、一定の取引分野における競争を実質的に制限することとなるおそれがある。

ーーー

このほか、下記の事例が説明されている。

北越紀州製紙による東洋ファイバーの株式取得

旭化成ケミカルズ及び三菱化学による水島地区におけるエチレン等製造事業の統合

東洋アルミニウムによる昭和アルミパウダーの株式取得

JX日鉱日石エネルギー及び三井丸紅液化ガスによる液化石油ガス事業の統合

その他

目次、項目別目次

https://www.knak.jp/blog/zenpan-1.htm にあります。

各記事の「その後」については、上記目次から入るバックナンバーに付記します。

原油、ナフサの価格情報は https://www.knak.jp/

コメントする