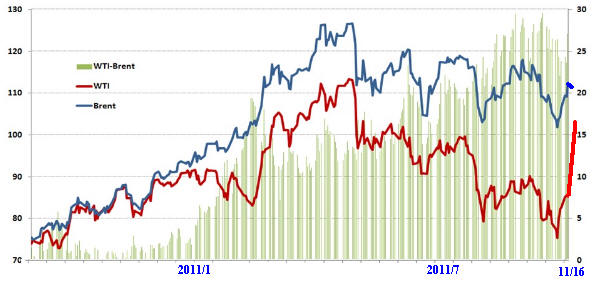

WTI原油価格が高騰している。

10月4日に本年最安値の75.67$/bbl をつけた後、上昇に転じ、10月14日には90$を超えた。

11月7日には95.52$、15日には99.37$となり、16日に100$を超え、一時102.89$を付け、終値は102.59$となった。

(その後の時間外取引で103.37$となった。)

付記 その後、17日は98.82$、18日は97.41$と下落。

Cushing の余剰在庫解消(下記)が期待したほどは見込めないのではないかとの懸念。

他方、北海ブレントは北海油田のトラブル、リビア紛争による軽質・低硫黄の高品質原油の途絶で急騰し、WTIとの格差は6月央には22$、10月央には一時28$近くにまでなった。

しかし11月16日は、欧州債務問題への懸念やリビアの石油生産増の期待で、終値は111.88$に下がり、WTIとの格差は9.29$にまで縮まった。

最近までの北海ブレントとWTIの価格差にはいろいろの理由がある。

基本的には米国経済の低迷があるが、WTI原油の受渡し制度の問題や、欧州と異なり、リビア原油の影響がほとんどないことなどである。

WTI(West Texas Intermediate)は、米国テキサス州で産出される原油。

生産量は多くないが、米国の石油先物市場であるNYMEXが一日数億バレル の取引を行っているため、世界の指標となっている。

WTI原油の市場取引の大部分は売買差額のみの決済で、現物の受け渡しはほとんど発生しないが、現物はオクラホマ州Cushingにある貯蔵庫のみで受渡がされることとなっている。

付記

20世紀の初め、Cushingは近辺の油田の開発・製造の中心で、2つの製油所が稼働していた。

その後、油田が枯渇し、重要性は低くなったが、無数のパイプラインや石油タンク群が残っており(市のニックネームは "Pipeline Crossroads of the World")、このためNYMEXが1983年にWTI原油の公式受け渡し場所とした。

CushingにはWTI原油のほか、ノースダコタ州のオイルシェールなどが集まり、更に、カナダ・アルバータ州の原油やオイルサンドを処理した合成原油が下記の Keystone XL PipelineやEnbridge Energyのシカゴ経由のパイプラインで運ばれている。

(なお、Keystone Pipeline はCushingの北のネブラスカ州Steel Cityから分岐して東のイリノイ州Patokaにも伸びている。)

他方、Cushing から大需要地かつ輸出基地のあるメキシコ湾岸地域に送り出すパイプラインは存在しないため、割高なタンクローリーや列車、バージを利用するしかない。

昨年末からCushingの在庫が積みあがっており、投機家の思惑も重なって売り浴びせられていた。

なお、米国の石油在庫は現在減少基調にあり、Cushingの在庫は、4月に付けた史上最高水準から25%も減っている。 これが最近の価格上昇の一つの理由である。

11月16日のWTI原油価格の急騰の理由に、Cushingの在庫に影響を与える発表があった。

カナダのパイプライン運営会社 Enbridge Energy Partnersは11月16日、米石油大手ConocoPhillipsから米テキサス州とオクラホマ州を結ぶ Seaway Oil Pipelineの権益の50%を1,150百万ドル取得することで合意したと発表した。

残り50%の権益を持つ同業の米Enterprise Products Partners LP と共同で同パイプラインの運営にあたる。

Seaway Pipeline はこれまで、輸入原油をFreeport, TXからCushing に輸送していた。

EnbridgeとEnterprise Productsは同日、このパイプラインを2012年第2四半期までに逆向けにし、WTI原油を受け渡し場所のCushingから製油所の集まるメキシコ湾岸に輸送すると発表した。

Seaway Pipelineの輸送能力は当初は15万bbl/dだが、2013年には40万bbl/dに拡大する。

更に、カナダからのKeystone Pipelineを運営するTransCanadaも、Cushingから

Seaway Oil Pipelineの逆送を期待する声は以前から多かったが、ConocoはWTI価格が安い方が精製マージンが大きいため、 これに難色を示していた。 TransCanadaの

しかし、Keystone PipelineのPhaseⅢ(Cushing→Gulf Coast)が完成するとSeaway Oil Pipelineの資産価値が低下する恐れ(6.7億ドルとの試算)があるため、高値で売り抜けた。

コメントする