民主党は2月10日、社会保障と税の一体改革調査会の総会を開き、一体改革後に導入を目指す新しい年金制度案について4通りの財源試算を公表した。

http://www.dpj.or.jp/download/6008.pdf

いろいろな前提を置いてのものであり、非常に分かり難い。

制度の完全実施までに40年かかる(無年金・低年金問題の解消にも40年かかる)。

概略は以下の通り。

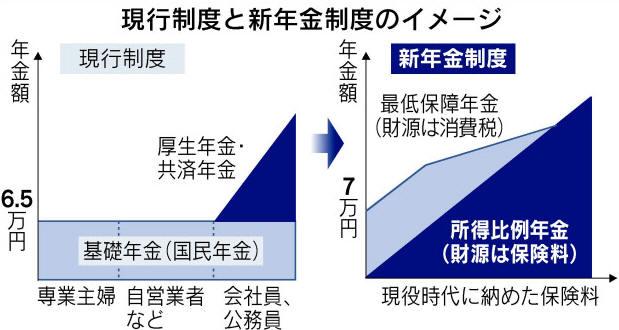

1)現行制度との違い

|

| 図は日本経済新聞 2012/2/11 |

現在は、国民年金(基礎年金)と厚生年金(サラリーマン)、共済年金(公務員)の3つの制度に分立している年金制度を一つに統一する。

民主党案では、所得の15%の保険料を財源とする所得比例年金と、消費税を財源とする最低保証年金から成る。

夫婦の所得は二分二乗して計算する。

所得比例年金:財源は保険(所得の15%) (夫婦二分二乗)

最低保証年金:財源は消費税(月額7万円、所得で限度)所得比例年金の保険料は15%で、企業と従業員が折半する。(個人は7.5%)

自営業者は「雇い主兼従業員」とみなされ、合計15%を払う。

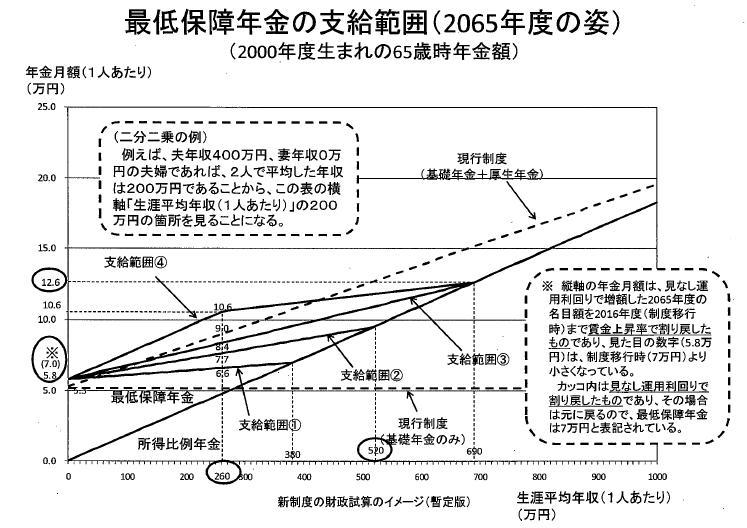

(2)最低保障年金

所得がゼロ(所得比例年金がゼロ)の場合は満額(月額7万円)が払われるが、所得がある場合に、どこまで最低保障年金を払うかが問題となる。

民主党案では4つのケースを考えている。

下記の最低保障年金の7万円とゼロの間を直線的に支給

最低保障年金(双方を直線で結ぶ) 備考 月額7万円 ゼロ ① 所得比例年金

ゼロ生涯平均年収

380万円生涯平均年収380万円=

所得比例年金7万円② 同上 生涯平均年収

520万円生涯平均年収520万円=

全体の平均年収の2倍③ 同上 生涯平均年収

690万円生涯平均年収690万円=

所得比例年金12.6万円=

男子単身の標準的な年金額④ 生涯平均年収

260万円まで生涯平均年収

690万円生涯平均年収260万円=

全体の平均年収夫婦の所得は二分二乗するため、生涯平均年収 260万円のケースは、

妻の所得がゼロの場合は、夫の所得は520万円

これを図示すると以下の通り。

なお、2007年の参院選時に、民主党が年金改革案を提示した時には、最低保障年金の減額スタートが年収600万円(二分二乗では300万円)、打ち止めが1200万円(同600万円)というものであり、今回の④案(260万円~690万円)とほぼ同じ。

3)年金試算

2016年度から新制度に移行すると仮定。支給月額は2065年度の推計、生涯平均年収は260万円。

二分二乗のため、妻の収入がゼロの場合、夫の年収が520万円。

現行制度では夫の厚生年金は7.4万円、国民年金(基礎年金)は各5.3万円で、夫婦合計で18万円。

このケースでの所要財源は11.7兆円で、消費税換算で4.1%となる。このままでは2075年度では+2.4%が必要。

これに対し、各ケースでの試算は以下の通り。

2075年度の必要な消費税は、2015年度の制度移行直前の現行ケース(4.1%) と比べ、

ケース①で+2.3%

ケース④で+7.1%

が必要となる。

図に示される通り、高所得者の場合は、現行より減額となる。

最低保障は2016年度「月額7万円」だが、これが上図及び下表では5.8万円と表示されている。

制度移行後、見なし運用利回りで伸ばすと2065年度で19.8%、これを賃金上昇率で割り戻せば、2065年度で5.8万円となると注記されているが、非常に分かり難い。

| ④案 | ③案 | ②案 | ①案 | 現行制度 | |||

| 支給月額 |

夫婦2人 | 21.1万円 | 16.7万円 | 15.3万円 | 13.2万円 | 18万円 | |

| 1人 | 10.6万円 | 8.4万円 | 7.7万円 | 6.6万円 | 夫12.7万円 | 妻5.3万円 | |

| 基礎年金 | 5.3万円 | 5.3万円 | |||||

| 厚生年金 | 7.4万円 | ー | |||||

| 所得比例年金 | 4.8万円x2 | 4.8万円x2 | 4.8万円x2 | 4.8万円x2 | |||

| 最低保証年金 | 5.8万円x2 | 3.6万円x2 | 2.9万円x2 | 1.9万円x2 | |||

| ▼所要財源(単位兆円、カッコ内は追加で必要になる財源の消費税率換算 %) (見なし運用利回りスライド) | |||||||

| 2015年度 制度移行直前 |

11.7 (4.1%) | 11.7 (4.1%) | 11.7 (4.1%) | 11.7 (4.1%) | 11.7 (4.1%) | ||

| 2035年度 | 17.8 (+0.6) | 17.0 (+0.4) | 16.4 (+0.2) | 16.1 (+0.1) | 16.5 (+0.3) | ||

| 2055年度 | 38.7 (+4.4) | 33.0 (+3.2) | 28.9 (+2.3) | 26.3 (+1.7) | 27.0 (+1.9) | ||

| 2075年度 | 61.3 (+7.1) | 49.3 (+4.9) | 40.5 (+3.3) | 35.1 (+2.3) | 35.7 (+2.4) | ||

注 今回の消費税の5%アップ分のうち、1%分は子育て支援や在宅介護の充実など社会保障機能の強化に使われ、残りは基礎年金の50%国庫負担を維持するため(うち一部は交付国債の償還財源)に使われる。

2015年度の4.1%は現行体制維持のためのもので、2035年度以降の消費税率アップは更に必要な追加分。

ーーー

民主党案については、色々な問題点が提起されている。

学習院大学教授・鈴木亘のブログ(社会保障改革の経済学)が分かり易い。

上 http://blogs.yahoo.co.jp/kqsmr859/36051663.html

下 http://blogs.yahoo.co.jp/kqsmr859/36051666.html

■最低保障年金は、月額7万円を保障しない

月額7万円の実質価値が、将来的にどんどん下がってゆく制度設計(図では5.8万円)

5.8万円という数字も甘い経済見通しに基づいた単なる目安の数字で、もっと減る可能性も。

■不自然な消費税率の上昇テンポ

2016年度に新制度がスタートしても、その移行には60年ぐらいかかるから、その間、基礎年金制度は存在していなければならない。

基礎年金の年金給付をするために、2016年から消費税を引き上げなくてはならない。

このために必要な消費税率は4.1%。

■所得比例年金は、払った分は返ってこない制度

運用利回りよりもはるかに低い賃金上昇率から、さらに少子化分を差し引いた「みなし運用利回り」で年金額を決めるということであり、「支払った分に見合う年金が戻ってくる」という積立方式ではない。

■甘すぎる経済前提

今後100年近い経済前提は、運用利回り4.1%、賃金上昇率2.5%という「バラ色のお花畑シナリオ」

■民主党案で、低所得者対策が改善されるか?

自営業、農林水産業の人々の所得把握の実現性

(最低保障年金への「ただ乗り」が広範に起きる可能性)

*自営業者は「雇い主兼従業員」とみなされ、所得比例年金の保険料はサラリーマンの倍の合計15%を払う必要がある。

■民主党案で世代間不公平は改善するか?

給付額が少子化の進展を反映してどんどんカットされてゆく仕組み

消費税率についても、将来ほど、どんどん引き上げられるような制度設計

→世代間不公平はかなり残る

コメントする