塩ビ共販の第1号の第一塩ビ販売は30年前の1982年4月1日に営業を開始した。

産構法(特定産業構造改善臨時措置法)が施行されたのは1983年5月24日であり、 塩ビ共販は、産構法の下で設立されたポリオレフィン共販とは異なり、産構法施行に先立つ1年前に設立された。

共販会社は通常の事業統合として、公取委の審査を受けて設立された。(このため、第一塩ビ販売以外の共販の発足がずれ込んだ。)

ーーー

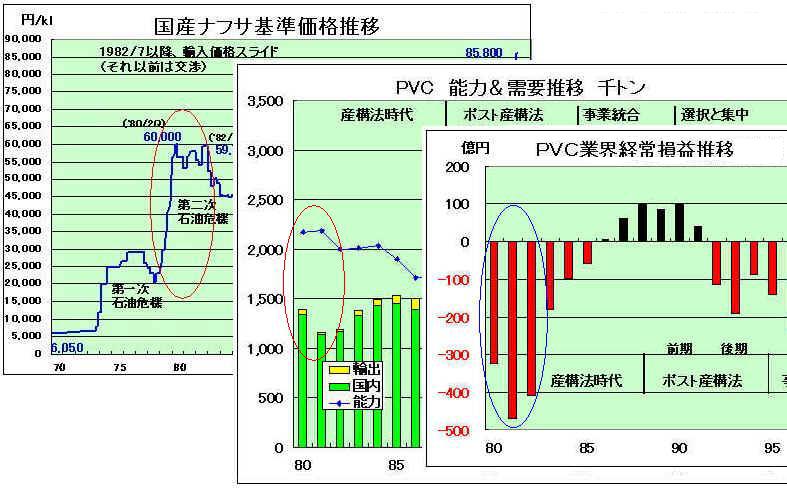

1979年1月に第2次石油危機が発生し、3万円/kl 程度であったナフサ価格は一気に6万円/kl まで上昇、需要が激減し、不況が深刻化した。

日本の石化業界は先ずは以前と同じように不況カルテルで対応しようとした。

塩ビ業界はそれまでに何度も不況カルテルを結んでいる。

1958/11/18-59/3/31

1972/1/1-9/30

1977/5/13-78/8/31 (4回延長)1972年3月には、ポスト・カルテル対策として業界で基本問題研究会を設置した。

・第5次増設後、公称能力 1,584千t に対し 実能力は 2,060千t(MITI算定)となる。

・対策 設備投資休戦、過剰設備の廃棄、休止

→1972年末には通産省の指導で、公称能力を上回る48万トンの設備廃棄を実施。なお、過剰設備廃棄に加え、商社を含む共販会社の設立の提案もあったが、この時点では採用されなかった。

塩ビ業界は1981年5月から翌年2月まで生産量と余剰設備制限を内容とする不況カルテルを実施し、在庫量を適正水準まで戻した。

しかし、国際競争力の低下により輸入は増大し、市況は回復しないままであった。この結果、塩ビ業界の赤字は、1980年には 323億円となり、危機的な状況となった。(1981年470億円、82年 407億円)

このことは不況対策としてカルテルを実施しても問題は解決できず、抜本的な対策が必要となってきたことを示していた。

1981年10月に通産省は産業構造審議会化学工業部会の塩化ビニル・ソーダ小委員会を開いた。

長期需給見通しによれば、1985年の設備稼働率は塩ビで67%となり、「国際競争力の強化」と「集約化」が必要。

具体的には、

①メーカー17社が数社ずつまとまり共同販売会社を設立し、価格の安定化、流通合理化、生産の受委託を進める

②塩ビ中間原料の輸入を数社ずつによる共同輸入

③塩ビ設備能力の増加は避け、競争力強化と集約化促進のためにS&Bを積極的に進める

これを受け、主要9社首脳が構造改善策を協議し、全17社を4グループに再編成して共販化を目指すことで合意した。

組み合わせについて、塩ビ協「塩化ビニル工業30年の歩み」(1985)では当時の呉羽化学・高橋博社長が塩ビ協会長として私案をつくったとしている。

共販体制発足時の姿は以下の通り。

先発の日本ゼオン、呉羽化学工業、住友化学工業、サン・アロー化学(徳山曹達系)の4社は1981年12月に社長会を開き、共販売会社の骨格を最終的に決定、直ちに公正取引委員会との協議に入った。

グループ 会社名 資本金

百万円参加会社 出資比率

%その他系 第一塩ビ販売

1982/3/12設立

1982/4/1営業開始90 住友化学 25 呉羽化学 25 サン・アロー化学 25 日本ゼオン 25 三井系 日本塩ビ販売

1982/7/15設立

1982/8/1営業開始80 鐘淵化学 25 電気化学 25 東亜合成化学 25 三井東圧化学 25 三菱系 中央塩ビ販売

1982/7/15設立

1982/8/1営業開始90 旭硝子 33.33 化成ビニル 33.33 信越化学 33.33 興銀系 共同塩ビ販売

1982/8/11設立

1982/9/1営業開始50 東洋曹達 27.5 チッソ 27.5 セントラル化学 17.5 日産塩化ビニール 17.5 徳山積水 10.0 三菱化成系の塩ビメーカーは菱日と三菱モンサント化成であったが、三菱化成は共販参加に当たり、両社の塩ビ販売窓口会社として「化成ビニル」を設立した。

共販会社の内容は以下の通り。

①資本金は4社均等出資、従業員は各社からの出向

②共販対象は汎用塩ビ樹脂とし、各社の自家消費用を含む全量を買い上げて販売する。

ペースト塩ビは4社のうち、ゼオンと住化のみが生産しており、これを除外した。

③共販量の4社間の比率は現行生産シェア(占有率)を目安にするーーなど。

公正取引委員会は、この計画については「販売シェアが24%と規制基準(25%)を下回っているし、競争制限につながることはない」とし、共販を認めるとの姿勢を示した。

しかし4グループ化による共販については、以下の理由で「独禁政策上問題点が多い」とし、残り3共販については、「先頭グループの共販活動の様子を見守ったうえで判断したい」とした。

①販売市場を4分割するので価格競争がほとんど行なわれなくなる可能性が強い

②グループによっては販売シェアが市場支配力の目安である25%を超えるところもある

③共販による構造改善効果が不明確ーーなど。

この結果、第一塩ビ販売のみが4月1日に営業を開始した。

1982年6月になって、通産省と公取委はようやく、塩化ビニル共販会社設立で合意した。

日本塩ビ販売(三井系) 1982/7/15設立、8/1営業開始

中央塩ビ販売(三菱系) 1982/7/15設立、8/1営業開始

共同塩ビ販売(興銀系) 1982/8/11設立、9/1営業開始

各共販とも、交錯輸送の廃止による物流の合理化、販売経費の削減、グレード統合や設備処理・生産集中による生産合理化、研究開発の効率化などをうたっている。

これは、設立の際に公取委に対して設立目的として説明したもので、毎年、公取委から進捗状況のヒアリングを受けた。

実際には、各社から共販に出向した社員が自社の費用(口銭)で自社の製品の販売を行っており、実質的には縦割りの運営であった。販売価格などの販売政策は当然、共販内で協議して決定された。

第一塩ビ販売のみは、各社の技術を出し合って技術改良や新技術の開発を行った。

これが後に、共同開発の新技術による共同生産会社(第一塩ビ製造)の設立につながり、更には(呉羽化学を除き)各社の塩ビ事業を統合した新第一塩ビに発展した。

コメントする