公取委は9月24日、EPSブロックの製造業者及び販売業者に対し、排除措置命令及び課徴金納付命令を行った。

「EPSブロック」は、「EPS工法」で使用される発泡スチロールブロックをいう。

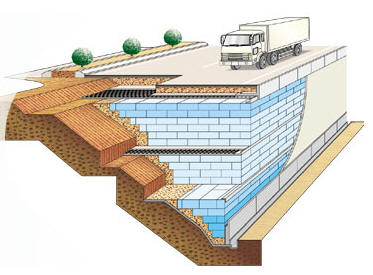

「EPS工法」とは、発泡スチロールブロックを、主として、軟弱地盤上の盛土、擁壁、橋台背面の裏込め材としての盛土、地すべり地の盛土、道路拡幅盛土としての盛土、両直型の盛土及び埋設構造物の埋め戻しの盛土として建設工事に使用する工法をいう。例:ダウ化工 ホームページから

公取委によると、各社は官公庁等から発注されたEPSブロックについて、

建設コンサルタント業者に対し設計協力を行った者のうち、EPS工法採用工事に採用されたEPSブロックの使用に係る部分の図面を作成した者を受注予定者とする旨の合意をした。

他の業者は、営業活動を自粛したり、見積依頼があった場合は受注予定者よりも高い価格を提示するか、見積りを断ること等により、特定EPSブロックの取引分野における競争を実質的に制限していた。

EPSブロックは災害復旧に使われることから、公取委は2011年5月、東日本大震災の復旧工事が本格化する前に立ち入り検査に入った。

公取委は「談合を未然に防止する効果があった」としている。

対象事業者数と課徴金額は以下の通り。

事業者名 排除措置

命令課徴金

納付命令課徴金額

(千円)1 積水化成品工業 〇 〇 76,180 2 ダウ化工 〇 〇 42,960 3 ジェイエスピー 〇 〇 27,400 4 カネカフォームプラスチックス - 〇 25,240 5 太陽工業 〇 〇 10,980 6 アキレス 〇 〇 9,340 7 積水化成品北海道 〇 〇 6,490 8 カネカケンテック 〇 〇 3,490 9 北海道カネパール - - -

合 計 202,080

* カネカフォームプラスチックス(旧称 カネパールサービス)は、2010年10月にカネカケンテックにEPSブロック事業を承継させた。 * 北海道カネパールは2007年5月にカネパールサービスにEPSブロック事業を承継させた。 両社とも、以後、同事業を営んでいない。

このうち、積水化成品は7月31日に、公取委から課徴金納付命令書案を受領したとし、第1四半期決算で387百万円の特別損失計上を発表した。

しかし、最終的に同社の課徴金は子会社の積水化成品北海道の分を含め 82百万円となったため、特別損失を305百万円減額する。

積水化成品工業は最終的に製造業ではなく卸売業として認定されたため、課徴金の算定方法が変わり減額された模様。

課徴金額の計算

課徴金額=(カルテル実行期間中の対象商品の売上高)x(課徴金算定率)

課徴金算定率

大企業 中小企業 製造業ほか 10% 4% 小売業 3% 1.2% 卸売業 2% 1% それぞれ、早期解消割引、再度違反割り増し、主導的役割割り増し、(再度+主導)割り増しがある。

積水化成品は10%の380,900千円が2%の76,180千円となった。(-304,720千円)

コメントする