中間決算では石油化学の業績の悪化が見られたが、これ以外にも損益が激減している事業がある。

その一つがポリシリコンで、これまでの高収益状況が一転、大幅減益となった。

太陽電池パネルの供給過剰とパソコンの販売不振等を背景にした半導体ウエハーの在庫調整に伴う、販売数量の減少及び販売価格の下落による。

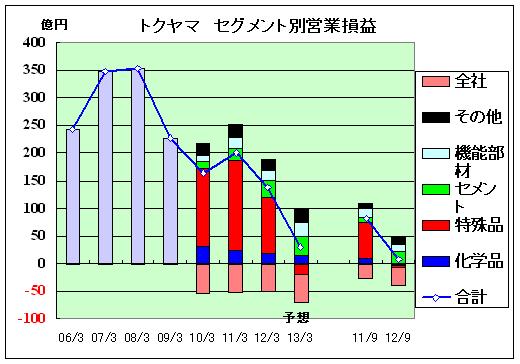

トクヤマの決算は以下の通りで、営業損益は大幅減益となり、当期損益は赤字となった。

| 単位:百万円 (配当:円) | |||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

営業損益推移

セメントは増収増益となったが、特殊品部門の多結晶シリコンの販売数量の減少、販売価格の下落等により、大幅減益となった。

| 10/3 | 11/3 | 12/3 | 13/3予 | 増減 | 11/9 | 12/9 | 増減 | ||

| 化学品 | 31 | 24 | 19 | 15 | -4 | 9 | -2 | -10 | |

| 特殊品 | 141 | 164 | 102 | -20 | -122 | 65 | -4 | -70 | |

| セメント | 14 | 21 | 29 | 35 | 6 | 10 | 22 | 12 | |

| 機能部材 | 11 | 20 | 17 | 25 | 8 | 16 | 12 | -4 | |

| その他 | 22 | 24 | 20 | 25 | 5 | 9 | 13 | 4 | |

| 全社 | -54 | -51 | -51 | -50 | 1 | -26 | -33 | -7 | |

| 合計 | 165 | 201 | 137 | 30 | -107 | 82 | 8 | -74 |

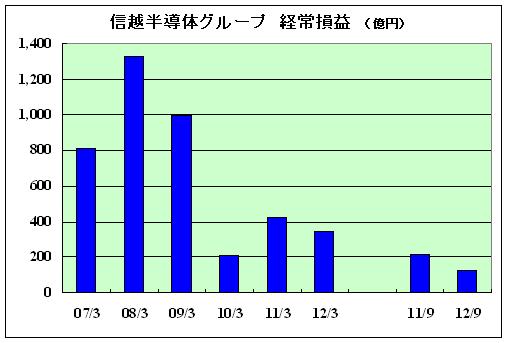

既報の通り、信越化学でも信越半導体グループの損益は最盛期からは激減している。

トクヤマでは、多結晶シリコンについて、半導体向け・太陽電池向けともに供給過剰に伴い市況は急激に悪化、当面、市況低迷は続くと予測している。

中・長期的には、需要拡大と、競争力のないメーカーの生産停止、撤退、増産計画見直しにより、需給ギャップは徐々に縮小すると予想する。

トクヤマでは徳山製造所のプラント(年産9,200トン)を8月から減産しており、今後の稼働は市場動向に応じて判断する。

1,800トンの増産プラントは2013年春稼働の予定であったが、延期を決定した。

マレーシアの新設プラントは、第一期(6,200トン)は本年11月末に完成、2013年6月の営業運転開始に向けて試運転を開始する予定。

第2期プラント(13,800トン)についても、工事は予定通り進めるが、営業運転開始時期(当初予定では2014年4月)については、太陽電池の市場動向に応じて柔軟に対応するとしている。

ーーー

JX日鉱日石は11月6日、 連結子会社(85.1%出資)のスペースエナジーが展開する太陽電池用シリコンウエハー事業からの撤退を決定したと発表した。

太陽電池市場は、欧州債務危機の深刻化等により需要が伸び悩む一方、中国メーカー等の設備増強により大幅な供給過剰状態にあり、主要部材であるシリコンウエハーについても世界的な供給過剰解消の目途が立たない状態にあるとしている。

コメントする