JX日鉱日石エネルギーは12月3日、大手需要家との交渉の結果、ベンゼンの12月契約価格(ACP)を発表した。

ACPはAsian Contract Priceで、 アジア契約市場における指標価格(運賃込み)。

同社(当時は新日本石油化学)は2005年3月17日、ベンゼンの国内向け価格を4月からは輸出の場合と同じ「アジア市況ベースの月極め・先決め方式」によって決定していくことで需要家各社の同意を得たことを明らかにした。

それまでは、輸出価格も国内価格も、コストとアジア市況を半々に反映した四半期単位の価格を後決めで決定してきた。

しかしアジアの市況がアジア全体の需給バランスをベースに短期で変動するパターンが定着しつつあるため、2005年1月から輸出価格をアジア市況をベースにした先決め・月極め方式に切り替えたが、国内についても同様の方式によることにしたもの。

2012年12月契約価格(ACP)は1,430$/tで、前月比145ドルのアップとなり、2005年4月の本方式採用以来の最高値を記録した。

アジアに連動して決まる国内価格は同15%高い1キロ123.6円になる。

同社では理由として、供給側要因から、アジア域内のベンゼン需給バランスは比較的タイトな状態が継続しており、中国勢の買い意欲および米国の輸入意欲が旺盛であることなどを背景に、アジアのスポット市況も前月を上回る水準にて推移したためとしている。

「シェールガス革命」の影響で北米を中心にベンゼンの供給が減少、、アジアでもナフサクラッカーの稼働減などから供給が停滞している。

日本ではポリエチレンやポリプロピレンなど、エチレン、プロピレン誘導品の価格は、現在もなお多くのケースで、ナフサ価格にスライドして決められている。

ベンゼンの場合は、2005年に早くもナフサスライドから離脱し、アジア市況スライドに変更した。

グラフの通り、多くの時期ではナフサ価格の動きと合致しているが、2008年央ではナフサの上昇ほどには上がらず、年末では逆にナフサ価格以上に下落している。

現時点では、ACPの上昇がナフサ価格をはるかに上回っている。

ーーー

国内のポリオレフィンについては、自動車メーカーなどとの間では、「2N方式」(1000円・2円方式)が採用されている。

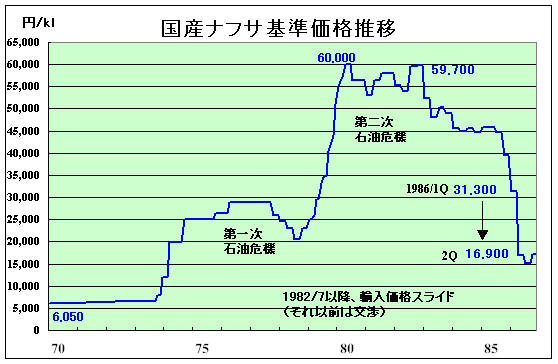

国産ナフサ基準価格(3か月の輸入価格平均+諸費用2000円/kl)が1kl当たり1000円変動すれば、エチレン、プロピレンがkg当たり2円変動するとみなし、これに応じて価格を変更するもの。

第二次石油危機の末期の1986年第1四半期に31,300円であった国産ナフサ基準価格は第2四半期に16,900円へと急降下した。

この時に製品のポリオレフィンの価格をどうするかが大問題となり、エチレンメーカーは原価を試算し、1986年6月に、「ナフサ2万円/klの場合にエチレン 85円、ナフサ1000円の変動でエチレン 2円の変動」とする新価格体系を提示した。

当時はアジア各国には石化産業そのものが育っておらず、安定供給確保の意味からも需要家はこれを受け入れた。

しかし現在では状況が大きく変わっている。いつまでも古い方式を続けるわけにはいかないだろう。

ーーー

ポリオレフィンなどの価格体系を変える場合には、単に国際価格水準にするだけでなく、価値を正しく評価する方式の導入が必要である。

米国のポリオレフィン価格で見ると、一般的に言われている価格は汎用品の価格であり、1か月前の注文で(グレード切り替えなしの連続操業が可能となる)、支払条件は翌月末キャッシュというものである。

大手では

出荷は80トンのホッパーカー(貨車)が大部分で、残りは20トンのホッパートラックが中心で、袋は非常に少ない。

小口はコンパウンダーなどが貨車単位で購入したものを自社で小分けし、割増価格で販売する。

米国で2008年に住宅バブルがはじけ、塩ビ需要が激減した際、シンテックは以前から荷造設備を設置し、輸出体制を整備していたため、世界中での拡販により高水準の稼動を継続した。

競合他社は荷造設備を持たず、輸出が出来ないため、大幅減産を強いられた。

需要家の要求で品質を変えると、添加剤の違いや生産性の違いなどによるコストアップ分が転嫁される。

日本では需要家の要請を受けて非常に多くのグレードを生産、かつJust-in-time

納入が多いため、頻繁にグレード切り替えを行っている。

国際価格基準をとる場合、一定の条件のものにこれを適用し、基準から外れる分についてはそのための追加費用の割り増しを行うような価格体系が必要である。

それを需要家に受け入れさせるためには、メーカーの数を減らして、過当競争体制を是正する必要がある。

逆に言えば、現在の需要家の要求が今後も続くなら、そういった分野の製品は海外からの流入が難しく、日本品が残り得る可能性がある。

コメントする