1983年5月24日「特定産業構造改善臨時措置法(産構法)」が、1988年6月30日を期限とする時限立法として施行された。

本年は産構法が施行されて30周年となる。30年前をシリーズで振り返る。

1979年1月に第2次石油危機が発生し、3万円/kl程度であったナフサ価格は一気に6万円/klまで上昇、需要が激減し、不況が深刻化した。

塩ビ樹脂を例に見ると、以下の通りとなる。

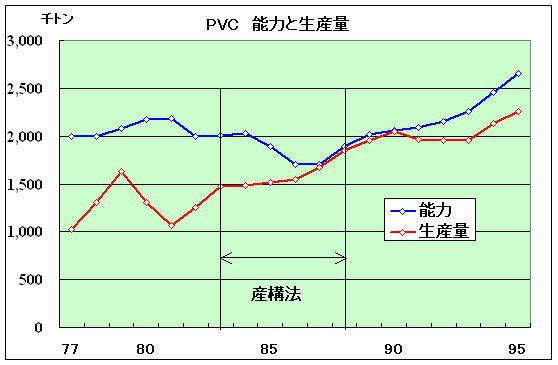

1977年以降、能力は200万トン程度で推移したが、生産量は100~150万トンとなっており、大幅な能力過剰となっていた。

当時は輸出は少量(10万トン未満)で、内需の低迷を意味する。

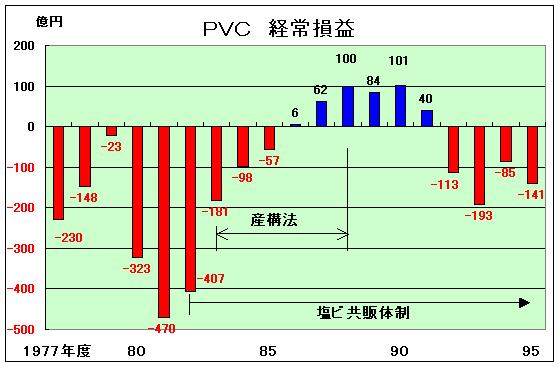

この結果、業界損益は莫大な赤字が継続し、1981年度には470億円もの赤字となった。

その塩ビ業界も、1986年度には若干の黒字となり、産構法の終わった88年度には100億円の黒字となった。

では、この業績改善は産構法の効果であろうか。(塩ビ業界は産構法に1年先立ち共販会社をつくり、産構法で設備処理を行った。)

確かに塩ビの供給能力は産構法で200万トンから170万トンに減っている。しかし、需要が1987年以降、増加に転じており、産構法終了後にはむしろ供給不足となり、通産省の要請で信越化学が業界唯一の休止設備を再稼働させ、全体能力は再度、200万トンに戻っている。

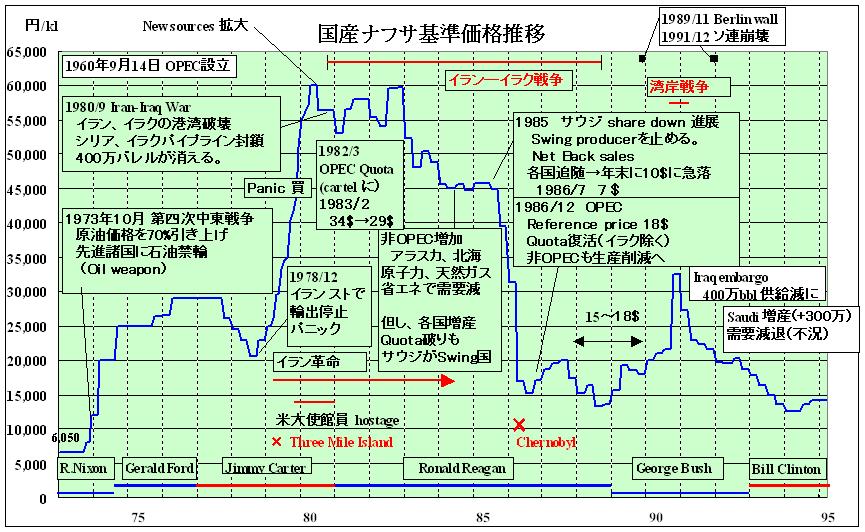

需要の増大は、1985年末からの原油価格の下落による影響が大きい。

原油価格高騰で抑えられていた需要が、原油価格の下落で復活したものである。

国産ナフサ価格推移

1985/ 1Q 45,800 円/kl 2Q 45,800 3Q 44,800 4Q 39,400 1986/

1Q 31,300 2Q 16,900 3Q 15,100

他の業界も同様で、エチレンやポリオレフィンでも休止設備を再稼働させるとともに、新増設を行っている。

逆にいえば、「産業構造の改善」のための産構法であった筈だが、業界の要請を受け入れ、設備休止も認めたため、原油価格低下により需要が復活すると休止設備はほとんど全て再稼働されて元に戻り、更に新増設も相次いだ。

一時的な設備カルテルに止まり、「構造改善」が出来ないまま、小規模多数工場という状況が現在に至っている。

ーーー

では何故、原油価格が急落したのか。実はこの時代の原油もバブルであった。

全てが冷静に行動すれば価格の急上昇が起こらない筈が、人為的に高価格となり、最後にバブルが弾け、急暴落したものである。

原油の代わりに国産ナフサ基準価格で流れを見る。国産ナフサ基準価格は1982年7月以降、輸入価格スライドとなっている。

(この経緯については 2006/7/29 2Qの国産ナフサ基準価格 49,800円/klに 参照)

OPECは1960年9月に設立されたが、1973年までは影響はほとんどなく、日本のナフサ価格も低位で安定していた。

1973年10月に第四次中東戦争がはじまり、OPECは原油価格を70%引き上げるとともに先進諸国に石油禁輸を行い、石油が武器として使われた。(第一次石油危機)

1978年12月にイランのストで原油輸出停止でパニックが起こり、翌1979年にはイラン革命が起こった。

1980年にはイランーイラク戦争が勃発した。

需要各国はパニックになり、1社が高値を受諾すると、他社は更に高い価格を受け入れ、原油価格は急騰した。

実際にはアラスカや北海油田などの新しいソースが動き始め、供給が増え始めた。

OPECは1982年3月に生産枠を決め、真のカルテルに移行し、高値を維持しようとした。

その後、アラスカや北海油田のほか、原子力、天然ガスなどの新しいエネルギーソースが増え、また各国で省エネを進めたため、価格が下がり始めた。

しかし、OPEC諸国は一度増えた収入を維持しようとして、生産枠を破って増産、サウジ一国がスイング国として価格維持のため減産した。

1985年に入り、サウジのシェアは大幅にダウンしたため、スイング国をやめると宣言、値下げ販売を行ったため、各国が追随し、大幅な価格下落となった。

結局は原油価格アップが他のソースの供給増と省エネによる需要減を生み、価格は元に戻った形となったが、パニック買いにより異常な高値となり、OPECの生産枠カルテルとサウジによるカルテル防衛策が長期の高値水準が続く原因となった。

コメントする