クラレはポバール製品、積水化学は住宅と世界シェアNo.1の高付加価値製品が数多くある高機能プラスチックが好調で、2014年3月期に経常最高益を見込む。

トクヤマは一時は高収益を誇り、増設中の多結晶シリコンが供給過剰で利益が急減、多額の減損損失を計上した。

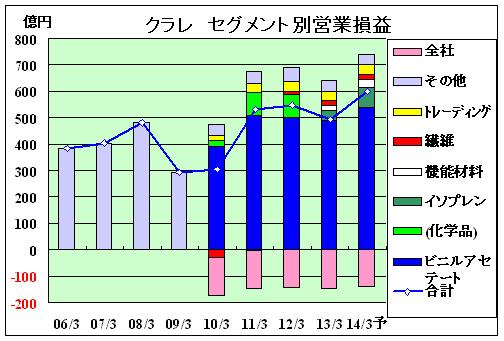

クラレ

売価差その他で前年比で若干の減益となったが、ポバール製品等が好調で高水準の利益を継続し、増配した。

|

単位:億円 (配当:円) |

|||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||

一部セグメントを変更 樹脂 →(改称) ビニルアセテート(ポバール製品群、エバール) 化学品 →(分割) イソプレン(イソプレンケミカル、セプトン、ジェネスタ) 機能材料(メタクル、メディカル、クラリーノ)

営業損益対比(億円)

2012/3 2013/3 増減 2014/3予 ビニルアセテート 499 489 -10 540 (化学品) 91 -33 ー イソプレン 39 75 機能材料 19 30 繊維 11 18 7 20 トレーディング 35 34 -2 35 その他 57 40 -17 40 全社 -145 -146 -1 -140 合計 547 492 -55 600

同社のポバール、エバール事業については下記参照。

2012/5/7 クラレの2012年3月決算と樹脂事業概況

ーーー

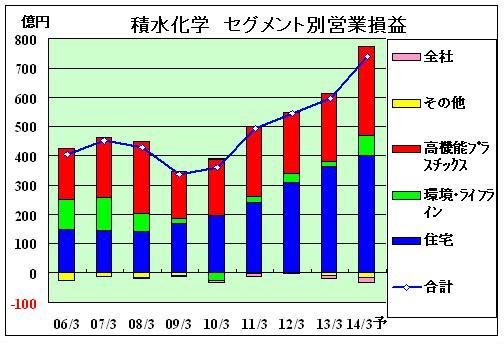

積水化学

住宅、高機能プラスチックが好調で増収増益となり、来年度も更に大幅増益を予想。

配当は来年度で4年連続の増配となる。

|

単位:億円 (配当:円) |

|||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||

住宅の損益が急上昇、全社利益の半分以上を占める。

高機能プラスチックも好調。

営業損益対比(億円)

2012/3 2013/3 増減 2014/3予 住宅 311 363 52 400 環境・ライフライン 30 18 -12 70 高機能プラスチックス 206 232 27 300 その他 -2 -7 -5 -15 全社 2 -10 -12 -15 合計 546 596 50 740

高機能プラスチックス部門には、

車両材料(AT)の高機能中間膜、自動車内装用架橋発泡ポリオレフィン、

電子材料(IT)の液晶用スペーサー、導電性微粒子、

メディカル(MD)分野のコレステロール検査薬など

世界シェアNo.1の高付加価値製品が数多くある。

ーーー

トクヤマ

多結晶シリコンの販売数量減、販売価格下落等により減益となった。特別損失に多結晶シリコンとその併産品の乾式シリカ設備の減損損失や棚卸資産評価損を計上し、当期損益は大幅赤字となった。

|

単位:億円 (配当:円) |

|||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||

2009年3月期までは、「特殊品」のみ表示。現在のシリコンと特殊品のほか、他の製品も含まれているが、大勢には影響しない。

一時は300億円もあった営業損益が、前期は100億円になり、それが今期はゼロとなった。

他方、セメントは国内需要の回復に伴う数量増、販売価格是正、合理化によるコストダウンで増益となった。

営業損益対比(億円)

2012/3 2013/3 増減

2014/3予 化学品 19 4 -15 35 無機、有機、VCM、PVC、PO

特殊品 102 3 -99 25 シリコン、特殊品

セメント 29 53 24 45 ライフアメニティ

(機能部材)17 29 12 45 フィルム、樹脂サッシ、医療診断システム、歯科器材、

ガスセンサ、イオン交換樹脂膜その他 20 26 6 35 全社 -51 -49 2 -45 合計 137 68 -69 140 2014年3月期より、機能部材セグメントをライフアメティティセグメントに改称。

2014年3月期より、各セグメントへの費用負担方法を変更(2013年3月期も変更後の数値とした)

特別損失には減損損失273億円を計上した。

山口県周南市の多結晶シリコンと併産品の乾式シリカプラントの固定資産を回収可能価額まで減額し、266億円の損失を計上。

合わせて、愛媛、山口、北海道、宮崎の遊休土地の簿価を回収可能まで減額し、6億円の損失を計上した。このほか、特別損失の「その他」として38億円を計上しているが、2月27日の発表では多結晶シリコン用原材料について棚卸資産評価損を約20億円計上するとしており、これが含まれていると思われる。

トクヤマのシリコン事業の概況と現状については

2013/3/6 太陽電池素材事業、苦境に

2014年3月期については、シリコン関連は依然として販売数量減、操業度減でのマイナスがあるが、設備と原材料を評価減しているため、減価償却費と原料費が減り、増益が見込まれるとしている。

同社では、多結晶シリコンは当面供給能力過剰の状態が続き、コスト競争力が生き残りのカギになるとみている。

中長期的には需要拡大と競争力のないメーカーの生産停止等で、需給ギャップは徐々に縮小し、2015年頃には需要と主要メーカー供給能力はバランスすると予測している。

コメントする