1983年5月24日「特定産業構造改善臨時措置法(産構法)」が、1988年6月30日を期限とする時限立法として施行された。

本年は産構法が施行されて30周年となる。本ブログでは、30年前をシリーズで振り返った。

2013/3/28 産構法30年(1) 第二次石油危機 2013/3/29 産構法30年(2) 産構法成立 2013/3/30 産構法30年(3) エチレン構造改善 2013/4/1 産構法30年(4) ポリオレフィン構造改善 2013/4/1 産構法30年(5) 塩ビ及びその他の構造改善

産構法は1988年6月までの5年間の時限立法であったが、1986年に原油価格が急落した。

国産ナフサ基準価格は1985年4Qに39,400円/klであったのが、1986年1Qには31,300円、2Qには16,900円、3Qには15,100円に下がった。

これとともに景気は回復し、石化製品の需要も急増した。

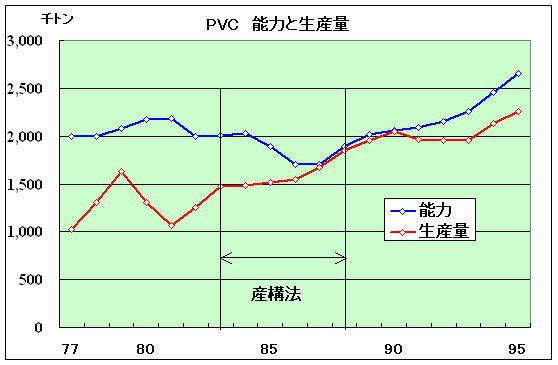

塩ビの場合、1984-86年に142-143万トンであった内需は、87年161万トン、88年178万トン、89年188万トンと増大した。

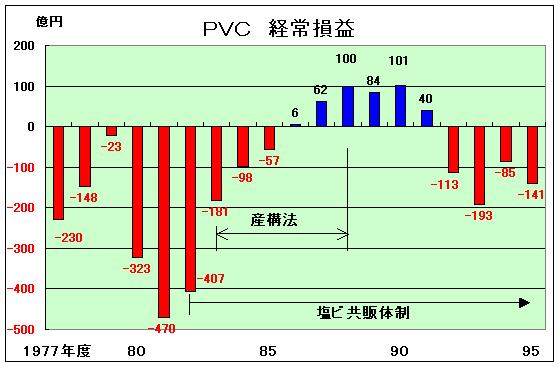

塩ビ業界の赤字も83年、84年、85年と順次減少し、86年には5.6億円の黒字に、88年には100億円の利益となった。

通産省は業界の経営状況が安定し今後環境の激変がない限り構造不況に陥ることはないとの判断から、1987年9月16日にエチレンについて産構法の特定産業指定を取り消し、同時にポリオレフィンと塩ビ樹脂製造業の指示カルテルも取り消した。

1988年6月30日、産構法は期限切れとなった。

産構法後期に各社の業績は回復したが、ナフサ価格下落による需要の増大に負うところが大きい。

産構法で抜本的な構造改革をしたのではなく、小規模多数メーカーの存在という状況には変わりがなく、一時的なカルテルによる時間稼ぎという意味が強い。

このため、需要が再度減少した場合は再度、昔の繰り返しとなることが懸念された。しかし、産構法が終了した後、再度カルテルに戻ることは認められない。このため、今後とも産構法の精神を維持しようとして、2つの対応が取られた。

①「デクレア方式」(事前報告制度)

産構法終了により今後は設備カルテルは認められなくなったが、新増設の乱立をおさえるため、新増設に当たっては事前に通産省に報告し公表する制度がつくられた。

具体的には

・3万トン/年以上の新増設は着工の6ヵ月前、

・3万トン/年以上の設備を改造する場合は着工の3ヵ月前、

・休止設備を再開する場合は稼働開始の3ヵ月前

に通産省に報告して公表することとなった。

実際には通産省が業界の意向を尊重し、業界の反対の強いものについては増設の「事前報告」を受け付けないという例もあった。

②共販制度の維持

公取委は産構法の終了をもって共販会社も解散すべきだと強く主張した。

米国の市場開放要請の中に共販制度を参入障害とする指摘があったことも、これを後押しした。

しかし業界では共販制度が価格競争を防ぐ重要な手段であると考え、継続を強く主張した。

設立のきっかけが産構法であったとしても(塩ビ共販はそれ以前)、商法上誕生した株式会社であり、生産・流通・販売の合理化のためにも必要とした。

最終的に公取委は、他の共販メンバーとの提携をしないこと、生産・流通・販売の合理化の進展状況を毎年報告することを条件に存続を認めた。

公取委は各共販の毎年の状況報告について厳しく追及した。

この時期、設備の増強に当たっては単独では大規模設備の増設は難しいことから共同生産方式が取られたが、上記の制約により、共販メンバー同士の合弁による共同生産が行われた。

更に共販会社単位での合理化策であることを示すために、合弁生産会社に共販会社が一部出資するという形態を取った。

最終的には、発展的に解消した第一塩ビ販売とダイヤポリマーを除き、公取委が禁止した「他の共販メンバーとの提携」で、共販会社は解散した。

| 塩ビ | 第一塩ビ販売 | 1995/6 | 呉羽化学離脱、 他3社が事業統合し、新第一塩ビとして発展的解消(95/7/1営業開始) |

| 共同塩ビ販売 | 1995/12 | 東ソー(共同塩ビ)と三井東圧・電気化学(日本塩ビ)が大洋塩ビ設立発表 (96/1/1設立、96/4/1営業開始) |

|

| 日本塩ビ販売 | |||

| 中央塩ビ販売 | 1996/7 | 96/4 三菱化学(中央塩ビ)と東亜合成(日本塩ビ)の提携発表 | |

| ポリ オレフィン |

ダイヤポリマー | 1994/9 | 94/10 三菱油化と三菱化成が合併、三菱化学誕生 |

| エースポリマー | 1995/6 | 昭和電工(エース)と日石化学(三井日石)が日本ポリオレフィン設立 (95/10営業開始) 三井石化(三井日石)と宇部興産(ユニオン)がグランドポリマー設立 (95/10営業開始) |

|

| 三井日石ポリマー | 1995/9 | ||

| ユニオンポリマー |

ーーー

景気の回復により供給不測に陥り、業界では早くも増産に乗り出した。

まず、産構法で休止した設備の再稼動を行った。

通産省は1987年9月16日にエチレンについて産構法の特定産業指定を取り消したが、1988年に入り、各社が相次いで休止設備の再稼動に乗り出した。

出光石油化学: 3月中に49,120トンを再開、6-7月に合わせて 50,960トンの設備の稼動 三菱油化: 2月に25,500トン、3月に22,900トンの設備を再稼動 丸善石油化学: 3月中に 22,000トンを再稼動 新大協和石油化学: 4月に24,200トンを稼動し、7月にはさらに29,940トンの再開 大阪石油化学: 5、6月に合わせて6万トンの再稼動 山陽エチレン: 7月にも20,700トンを再稼動 昭和電工: 年産22万トン設備のうち12万5千トン分を8月から再開 この結果、産構法の指定解除後、再開する設備の合計能力は年間45万1120トンとなった。

LDPEでも休止設備の再稼動が行われた。

旭化成: 水島製造所の年産7,300トンの設備を再稼動 東ソー: 四日市工場の年産23,500トンの設備を再稼動 宇部興産: 千葉工場の同24,000トンを再開 日本ユニカー: 川崎工場で同8千トン規模で設備を再稼動 昭和電工: 大分工場で同1万8千トンの設備を再稼動

塩ビ業界では通産省の指導もあって産構法終了後も重合槽を増やさないという業界の暗黙の了解であった。

しかし1988年に極端な品不足に陥ったため、信越化学は「通産省の要請」という形で、業界で唯一の休止設備(重合槽127m3:8万トン)を稼動させた。

次いで新規増設の検討が相次いだ。

エチレン 三菱油化・鹿島2期 326千トン 京葉エチレン 600千トン 丸善石化。後に住友化学、三井石油化学が参加 (宇部エチレン) (500千トン) 実現せず LLDPE 千葉ポリエチレ) 80千トン 住友化学/東ソー 宇部興産 50千トン PP 千葉ポリプロ 60千トン 住友化学/宇部興産/トクヤマ/共販会社 宇部ポリプロ 80千トン 宇部興産/住友化学/トクヤマ/共販会社 四日市ポリプロ 65千トン 東ソー/チッソ/共販会社 浮島ポリプロ 80千トン 日石化学/三井東圧/三井石化/共販会社 ディー・ピー・ピー 80千トン

50千トン三菱油化/三菱化成 旭化成 64千トン PVC 第一塩ビ製造 80千トン 住友化学/日本ゼオン/呉羽化学/サンアロー/共販会社 PS 日本ポリスチレン 30千トン

70千トン昭和電工/住友化学 SM 三井東圧 240千トン 宇部立地

これらが完成する頃には、バブルが弾け、需要は再び減少し、各社の損益は悪化した。

今更、再度の産構法はあり得ず、産構法の時のような石油価格下落等による需要の回復は考えられない。

コメントする