ヘッジファンド、Third Point LLCを率いるActivist Investor(物言う株主)のDaniel Loebは2014年1月21日、Dow Chemicalに手紙を送り、石油化学事業とスペシャリティケミカル事業を分離するよう求めた。

Dow は2013年12月に塩素事業(売上高50億ドル以上)からの撤退を発表したが、もっとドラスティックなものを求めている。

Daniel Loebは同時に、約13億ドル相当のダウ株を取得したと発表した。上位10位内の株主となる。

その主張は次の通り。

Dowの株価は低迷している。

現在の石油化学戦略が利益を極大化するのか、石化事業がDowをスペシャルティケミカル企業に変換するというDowの目標に合うのかを外部アドバイザーに評価させる必要がある。

Dowの石化戦略は川下化である。

他方、この5年間のシェール革命で原料コストが大幅に下がる一方で、中国や途上国が川下分野の能力を拡大しつつある。

この結果、Dowが最大のエチレンメーカーである北米では、上流での利益が拡大し、下流製品はコモディティ化した。

Dowの現在の戦略(石化の川下化)は状況変化に合わなくなっている。我々の分析では、Dowの石化事業での川下化は利益を生まず、むしろ足を引っ張る。

原料の内部振り替え価格があいまいで分かり難いが、効率を犠牲にしたり、資本配分をいびつにすることで、結果として、エチレン等の上流製品が下流製品の支援をしているのではないかと見られる。

独立した汎用石油化学部門("Dow Petchem Co.")を設立してはどうか。

それにより、農業、食品、医薬、エレクトロニクス等に集中した真のスペシャリティ企業への転化が加速され、 他方、独立した"Dow Petchem Co."は川下化戦略から離れて、利益の極大化が可能となる。

この案によれば、現在の各事業は二つの会社に分かれる。

Dow Petchem Co. Feedstocks & Energy

Performance Plastics

Performance MaterialsDow Chemical

=Dow Specialty Co.Agricultural Sciences

Coatings & Infrastructure

Electronic & Functional Materials

Dow Chemical はこの可能性を検討した結果、分割のメリットはないと判断し、要求を拒否した。

Dowは2月11日にSECへの提出書類で、「大掛かりな会社分割は生産性の向上や資本配分の改善には全くつながらないと判断した」とし、現在の経営規模と範囲が費用面などでの便益をもたらしており、分割ではなく汎用化学品事業をスピンオフする従来の計画に注力する方針を示した。

これに対し、Third Pointは判断の根拠の詳細を示すよう要求した。秘密保持契約を結ぶ用意があるとしている。

ーーー

Dowの石油化学等の 汎用品事業を巡っては、過去に社内で分離論があったが、Liveris CEOは終始、これに反対している。

Kohlberg Kravis Roberts、Blackstone Capital Partners、Carlyle Group などの投資ファンドがチームを組んでDow Chemical 買収を狙っており、インドのReliance が買収への参加を考えている、との報道があった。

インド紙は、Dow と Reliance がDowの化学品とプラスチック部門を含んだ200億ドルの合弁会社を設立する契約に間もなく調印すると報じた。

Dowは2007年4月、Executive Vice President の Romeo Kreinberg ともう一人が、Dow の行動基準に極めて不適切に、また明らかに違反し、会社の被買収に関して第三者に話をしたとして解雇したと発表した。

2007/10/22 Dow の買収情報漏洩事件で新たな展開

Liveris CEOは2006年3月、石油化学等の基礎部門について、切捨てではなく、 "Asset light" strategyを採ることを決めた。

Asset lightとは「資産を持たない、減らす」という意味で、基礎部門の運営をJV化を通して行うもので、他社と新しいJVをつくるだけでなく、場合によっては既存の設備を出してJVにすることも行うとした。

Liveris CEOはメリットとして以下の点を挙げている。

・ 低コスト原料へのアクセス

・ パートナーのローカルな力の利用

・ 設備投資減

・ リスク低減

Kuwait Petroleum Corporation と50/50JVのMEGlobalを設立してダウの設備を出したのが例である。

2006/5/31 「 湾岸諸国の石油化学ー1」 参照

Dowは2007年12月にPE、PP、PCなどの事業を出し、クウェート国営石化会社 Petrochemical Industries Company (PIC) との間でグローバルな石化JV(50/50)を設立すると発表した。

しかし、設立直前の2008年の年末にPICがこれを撤回し、大混乱となった。

Dowはこれにより得られる予定の資金でRohm &

Haasを買収していたため、資金繰りに難航、減配をするとともに、基礎部門を中心に多数の事業を売却した。

2012/5/25 Dow、石化JV中止問題での調停で勝利、21.6億ドルを獲得

他方、安価な原料を求め、Saudi Aramcoとの間で、サウジのJubail

Industrial Cityにワールドクラスの統合石化コンプレックスを建設するJV "Sadara

Chemical Company"を設立した。

米国でのシェール革命で、Dowの石油化学戦略は変更された。

海外ではSaudi AramcoとのSadara

Chemical

計画を推し進める一方で、米国では安い原料をもとに大規模設備の単独での建設を決めた。

2011/4/26 ダウ、エチレンとプロピレンの拡張計画を発表

エチレンについては、メテキサス州Freeport に同社としては世界最大の年産150万トンのプラント建設を決定し、政府の認可を申請した。投資額は17億ドルで、2014年に建設を開始し、2017年1月に操業開始の予定。

プロピレンについてもワールドスケールのプラントを建設する。

2012/3/12 Dow、ワールドスケールのプロピレン建設を決定

塩素事業については撤退を決めた。

2013/12/5 Dow Chemical、塩素事業からの撤退を発表

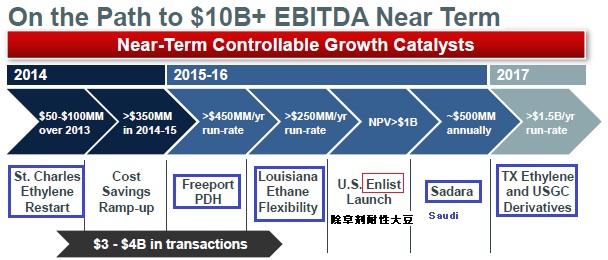

Dowが1月29日に発表した決算説明資料では、同社の近い将来の成長要因はほとんどが石油化学(米国及びサウジ)である。

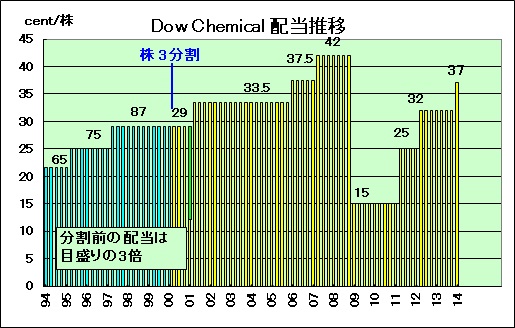

なお、Dowは増配を発表した。

ーーー

Daniel Loebの率いるThird Point LLCは110億ドルの運用資産を持ち、他の多くの企業に出資し、提案をしている。

Daniel Loebは2013年5月にソニーの平井社長兼最高経営責任者を訪問、同社株の6.3%を11億ドルで取得したことを明らかにするとともに、2ページの手紙を渡した。

内容は、ソニーに映画・音楽などのエンターテインメント事業を分離・上場し、その株式の最大20%を市場で売却して必要な資金を調達すること、そして低迷が続くエレクトロニクス事業に集中することを要求するもの。

また、ソニーに取締役を派遣することを求めた。

これに対し、ソニーは8月に以下の返事を行った。

ソニーの取締役会及びマネジメントチームが、エンタテインメント事業を100%所有し続けることがソニーの今後の成功に向けて大変重要であり、同事業の株式公開は、持続的な収益力の強化及び株主価値の向上を達成するためのソニーの戦略と相容れないと確信している。・この事業はますます拡大すると信じており、その資産を全て所有することが株主にとっても利益になる。

・エンタテイメント事業の完全所有で、グループ内のシナジーが促進される。

・売却をしなくても資金調達手段はある。

Daniel Loebは2014年1月21日付の投資家向け書簡で、ソニーの成長ベクトルは有望としながらも、その進展にはパソコンとテレビ事業の再編に向けた真剣な取り組みが必要とし、さらなるリストラ要求を示唆している。また、ソニーの平井一夫社長に対しては、「難しい決断」を下して収益目標を達成して欲しいと苦言を呈しているという。

アナリストは「難しい決断」とはパソコン事業からの撤退を意味するものと推測した。

ソニーは2014年2月6日、国内のパソコン(VAIO)事業を、投資ファンドの日本産業パートナーズに売却することで合意したことと、テレビ事業を分社し、完全子会社にすることを発表した。

Third Pointは2013年11月、ソフトバンクの株式約1%をを10億ドル超で取得したことを明らかにしている。

コメントする