製薬・医療機器を中心に、本社を税金の安い国に置き、税負担を軽くする動きが広まっている。

例

・MylanによるAbbottのジェネリック事業の一部の買収

・米Medtronic によるアイルランドの手術関連製品メーカーのCovidienの買収

・PfizerによるAstraZenecaの買収提案(買収断念)

・AbbVie Inc.によるShire Pharmaceuticals の買収2014/7/21 MylanがAbbottのジェネリック事業の一部を買収、本社移転も目的の一つ

米国の製薬会社で、2013年初めに米Abbott

Laboratoriesからスピンオフして誕生したAbbVie Inc.は7月18日、Shire Pharmaceuticals 買収で合意した。

当初の提案が拒絶されたことから、買収金額は従来の総額約270億ポンドから約310億ポンドに引き上げられた。

AbbVie は売上高の柱となる大型薬の特許失効を控え、希少疾患に強いShire

の持つ医薬品を取り込んで収益強化を図るが、買収後は、法人税率が低い英国に持ち株会社を設立し米国で上場する予定であった。

AbbVie の2013年度の表面税率は22%だったが、統合後は本社を置く英国の優遇策を含め13%まで下げる効果を見込んでいた。

しかし、AbbVie は10月15日、Shire Pharmaceuticals 買収を撤回

すると発表した。

米政府が9月22日に節税目的の本社移転の抑制を狙った新規則を発表したため、国外に会社を設立することを含む買収効果が不透明になったと判断した。

CEOは同日の声明で「2社が統合する戦略的な合理性はあるが、譲税ルールの変更によりShire の評価額の裏付けがなくなった」と説明した。 米政府の課税強化が撤回の理由と明言した。

AbbVie は違約金として約16億3500万ドルをShire に支払う。

ーーー

Tax Haven や低税率の国を利用して法人税を回避する動きについては、各国で問題になっていた。

2013年6月に北アイルランドで開かれたG8サミットは、首脳宣言に多国籍企業の税逃れを防ぐための国際協調などを盛り込んだ。2012/12/14 スターバックスの移転価格税制問題

2014/6/13 欧州委員会、Apple等の法人税を調査 米国の動きも言及

経済協力開発機構(OECD)と連携し、「多国籍企業がどこで利益を生み、税を払っているか」を把握する仕組み作りを進めることで合意した。

今回の米政府の規制強化に加え、EUがアイルランド、オランダ、ルクセンブルクの税優遇制度を問題にし、追加納税を求められる可能性があること、それを受けてアイルランド政府が"Double Irish"

制度を取り消したことなどにより、各社は税務戦略やM&A戦略を見直す必要が出てきた。

ーーー

税率の低い国へ本社を移転する "inversions" と呼ばれる行為について税制上の恩恵を減らすとともに、新たな本社移転をこれまでよりも困難にするもの。

新規則は即日適用された。

オバマ大統領は声明で、「複数の大企業は近年、こういった抜け穴を巧みに利用し、責任ある行動を取っている企業よりも製品を安く売り、中産階級に税金の支払いを強いている」と指摘

し、この措置を歓迎した。

新規制の概要は以下の通り。

1)"hopscotch" loans (石蹴りローン)の禁止

米税法では、米国の多国籍企業は全世界の支配下企業の利益に対して納税義務があるが、米国に送金されるまでは繰延収益とされ、課税が繰延べられる。

但し現行法では、海外子会社が米国の親会社に融資や株式購入などの形で送金した場合には、配当と同様に扱われ、課税される。

これに対し、本社を海外に移した企業が、子会社から米国親会社ではなく、この海外親会社に融資した場合、これまでは米国での配当としての課税は行われない。海外親会社に利益を飛ばすため、石蹴り("hopscotch" loans)と呼ばれる。

今回の改正で、意図的に「融資」の形で海外の買収先へ流した利益についても事実上の「米国の資産」とみなし、米当局が課税する。

2) "De-controlling" 戦略の禁止

本社を海外に移した企業が、米国の親会社から海外子会社の株式を買い取り、米政府による海外子会社の繰越収益課税を永久に防ぐことが行われている。米親会社のcontorol を外す意味で"de-controlling" と呼ばれる。

今回の新ルールでは、仮にこうした会計操作をしても海外子会社に米の徴税権が及ぶようにする。

3)抜け道の禁止

本社を海外に移した企業が、繰越収益を持つ海外の子会社に米国の親会社の株を売却し、実質的に無税で現金や資産を回収することを禁止する。

4)規定の厳格化による"inversions"の禁止

2004年の改正税法では、海外企業との合併による海外への本社移転を認めているが、その条件として、元の米国企業の株主が新しい海外親会社の80%未満を所有するということになっている。(80%以上の場合は米国の税法を適用する。)

実際には、海外の規模の小さい企業と合併しながら(米国企業の株主が80%以上を持ちながら)、いろいろな手法でこれを免れている。

・Cash box 海外合併会社が事業に関係のない現金や資産を持ち、規模を膨らませる。

・"skinny-down" dividends 合併前に特別配当で米国企業の規模を縮小する。

・"spinversion" 一部事業を新設の海外企業に移し、スピンオフさせる。今回の新ルールではこれらに制限を加えている。

ーーー

EUは9月30日、2014年6月11日付けのアイルランド向けのレターを公表した。Appleに対する課税の疑惑を詳細に述べ、今後調査を続けることを伝え、資料の提出を要求している。

オランダのStarbucksに対する課税も問題にしている。

EUは10月7日、ルクセンブルグのAmazon への優遇策についても正式に調査を始めたと発表した。

ーーー2014/6/13 欧州委員会、Apple等の法人税を調査

アイルランド財務省は10月14日に発表した予算案の中で、多国籍企業が法人税支払いの軽減に利用している税の抜け道 "Double Irish" を廃止すると明らかにした。

財務相は「アイルランドに拠点のある企業は国内で課税対象になる」と述べ、一部で認めてきた非課税措置を取りやめる方針を示した。

2015年以降に新規設立する企業は優遇措置を利用できず、優遇策を受けている企業も2020年末で猶予期間が終わる。

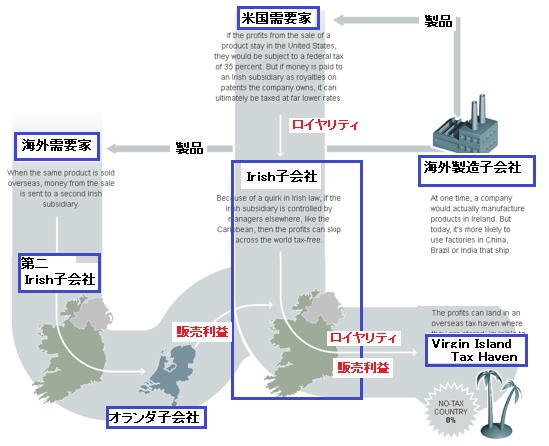

New York Times (2012/4/28) はAppleなどの節税手口を "Double Irish With a Dutch Sandwich" (アイルランド2社とオランダ社のサンドイッチ)と呼び、下図により説明している。

技術の権利

米本社とTax Havenの子会社との間で Cost-sharing agreementを結び、安い価格で権利をTax Haven子会社に移す。

米国需要家向け販売

米国での販売利益は通常35%の法人税が課されるが、多額のロイヤリティをアイルランド会社に払い、米国の税金を減らす。

アイルランド会社はロイヤリティ収益をバージン諸島の親会社に送ることでアイルランドでは免税となる。

バージン諸島はTax Havenのため、課税はない。海外需要家向け販売

販売利益は第二のアイルランド会社で課税される筈だが、アイルランドとオランダの課税協定で、オランダ会社を通すことでアイルランドでは課税されない。

オランダ会社は販売利益を第一のアイルランド会社に送り、第一のアイルランド会社はこれをバージン諸島の親会社に送ることでアイルランドでは免税となる。

バージン諸島はTax Havenのため、課税はない。

今回、「アイルランドに拠点のある企業は国内で課税対象になる」ため、Tax Havenを使った税回避は出来なくなる。

欧州委員会はEUの競争法に違反するとの暫定判断を示しているが、アイルランドはEUの最終判断に先立ち、制度を見直した。

コメントする