Shell は4月8日、英の天然ガス生産大手のBG Groupを470億ポンド(702億ドル)で買収することで合意したと発表した。石油業界では過去10年強で最大の買収となる。

現金と株式交換による買収で、1株当たり現金で383ペンスとShellの株式 0.4454株が与えられる。

換算した買収価格は1株約1350ペンスとなり、取引日90日平均に約52%上乗せした水準となる。

BGの株主は統合後のShellの株の19%を所有することとなる。

オーストラリア、ブラジル、中国、EU などで独占禁止当局との交渉が必要になる可能性がある。

Shellでは本買収に伴い、2016-18年の資産売却額を300億ドルに増やす方針を示した。

---

BG Group は1986 年に民営化された英国ガス公社

British Gasを前身とする天然ガス事業を主体とするエネルギー企業。

1999 年に主に英国以外の事業、資産を引き継ぎ、英国以外のガス田の開発、生産、LNG 事業、パイプライン事業、発電事業を行う会社として設立された。

2004 年末の時点において、東南アジア、カザフスタンを含む世界20 カ国で事業活動を行なっているが、その中心エリアは、大西洋に面した欧州、北米、南米である。

LNG 事業の推進に積極的で、トリニダードトバコ、エジプト等で LNG事業を展開しており、米国への最大の LNG 供給業者となっている。

世界的な原油価格の下落を受け、石油業界では買収観測が高まっており、BG Groupはたびたびターゲット企業として指摘されていた。

2014年の損益は、石油価格の下落と生産量の減少が響いたほか、オーストラリア資産などで89億ドルの評価損(税引き前)を計上し、赤字となった。

(百万ドル) 2013 2014 増減 営業損益 Upstream 4,967 3,947 -1,020 LNG Shipping & Marketing 2,643 2,544 -99 Others 6 46 40 合計 7,616 6,537 -1,079 減損損失等 -3,453 -7,954 -4,501 減損損失等 込み 4,163 -1,417 -5,580 継続事業純損益 2,205 -1,051 -3,256

ーーー

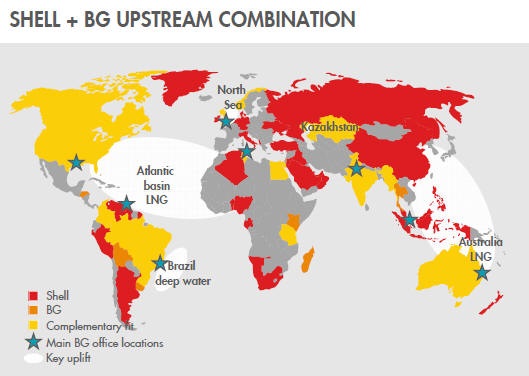

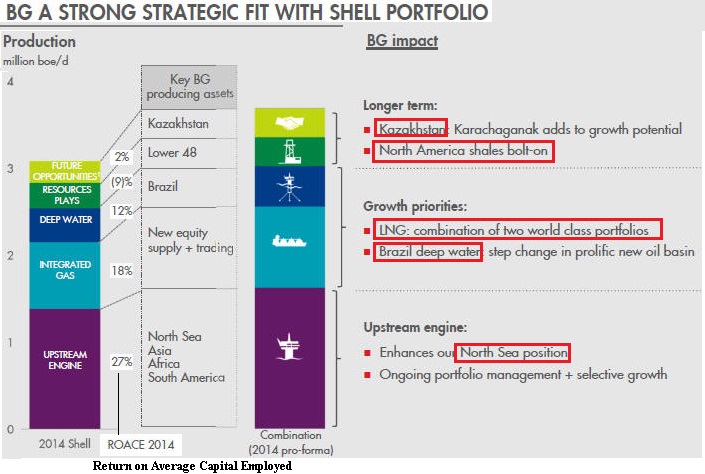

深海油田開発およびガス分野で強力なポートフォリオを持つ2つの企業の世界的な統合が実現する。

Shellが世界で持つ権益と、BG Groupの権益は、相互補完的であり、 統合で極めてバランスの取れたグローバル・ポートフォリオが完成する。

Shell カタール、オーストラリア北西部、ブルネイ、マレーシア、サハリンなどにプレゼンスがあり、BG Groupは北米の Sabine Pass、オーストラリア東部のQCLNG (Queensland Curtis LNG)、タンザニア、ブラジルなどにプレゼンスがある。

また両社の油田が隣接している場所も幾つかあり、それらに関してはオペレーションを統合することでコスト削減が出来る見通し。

(Shell では全体で2018年に25億ドルのシナジー効果を見ている。)

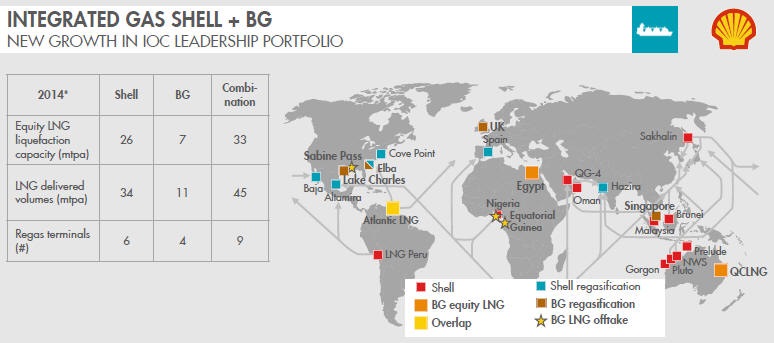

天然ガスは生産した天然ガスを液化し、LNG船で運び、消費地で再度ガスにして(regas) 消費者に届ける必要があるが、ShellとBG Group の合併 で No.1の、グローバル展開できるLNG会社が誕生する。

| 上流 |

|

| LNG |

|

| 生産量のアップ |

|

ーーー

|

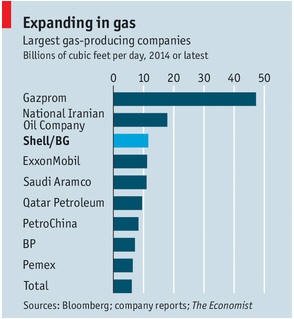

世界のエネルギー会社での統合会社の地位は下記の通りとなる。 (単位:億ドル、バレル/日)

企業価値=株式時価総額+有利子負債ー現預金 企業価値と売上高は2014年、時価総額は2015/4/8 Source : Bloomberg News | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

天然ガス生産量 (日量 10億立方フィート)

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

4月10日付けのFinancial Times は、本買収について、原油価格回復が成否を握るとして、下記の問題点を挙げている。

Shellが取引の際に使う原油価格の長期予想は「北海ブレントで1バレル 70~110ドル」

実際に原油価格が90ドルまで上がれば、買収は財務的に素晴らしい。

原油価格が回復しない場合、買収が寄与するかどうか、疑問。買収価額が高すぎるのが問題。

年間25億ドルのコスト削減が実現できるか。

買収でブラジルでの最大の外国石油会社となるが、プロジェクトが遅れるリスクがある。

ブラジルでは、Petrobras の幹部が契約の見返りとして複数の大手建設会社から賄賂を受け、賄賂の大部分が主に連立与党の政治家に流されたという疑惑で揺れている。

コメントする