Dow Chemical は9月2日、塩素バリュー・チェーンをOlin Corporation に売却するのに際し、Reverse Morris Trust の手法のもとで、自社の株主に Dowの株式と分離した子会社の株式を交換させる手続きを開始した。

Dow Chemical は3月27日、同社のクロルアルカリ事業の大半を分離してOlin Corp と合併させ、売上高70億ドルのグローバルリーダーをつくると発表した。

Reverse Morris Trust

という手法により、同社のクロルアルカリ事業を分離して無税でOlinに売却し、Olinはこれを統合する。

新しいOlinにはDowが50.5%を出資する。

米国には、Morris Trust が開発し、その後、税法上承認されたMorris Trust 取引と、これの変形のReverse Morris Trust 取引がある。

通常、事業を売却すれば売却益に対して課税されるが、売却側の企業の株主が、買収した事業を統合した後の買収企業の株の50%かそれ以上を所有する場合には無税となる。

下図で、A社が本体をB社に売却する形でB社と統合する場合がMorris Trust 取引、不要事業を売却する形でB社と統合する場合がReverse(逆)Morris Trust 取引である。

いずれの場合も新しいB社の株の50%以上をA社株主が持つ場合に売却が非課税となる。

Dow のLiveris CEO が下記の通り発言している。

「Dowは

(Dowのクロルアルカリ事業との統合後の)Olin

株の50.5%を所有する。しかし、追ってDowはDow株主にOlin株を直接所有するよう、オファーする。

最終的には、3人の取締役を出すだけで、それ以外にはOlin の経営には全く関与しない。」

2015/3/30 Dow Chmeical、クロルアルカリ事業をOlin Corp.と統合

両社は6月16日、独禁法の Hart-Scott-Rodino (HSR)

Antitrust Improvements Act of 1976 に基づく待機期間が満了し、独禁法上の問題がなくなったと発表した。

7月6日には関係各国全ての承認を得た。

また、7月17日、IRSからReverse Morris

Trustによる取引を認めるレターを受け取ったと発表した。

これにより、この取引の非課税対価は50億ドル(課税ベースで80億ドル相当)となる。

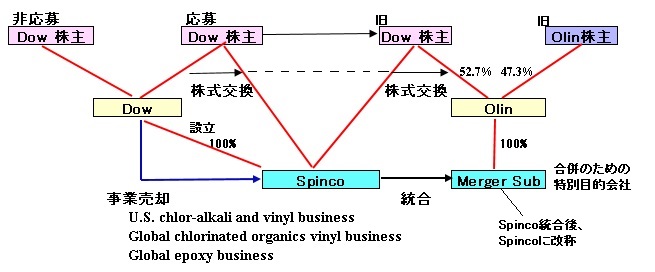

今回の取引は下記の通りとなる。

最終的にDowの塩素関連事業を買収するOlinについて、Dow株主が過半を占めるため、事業売却は非課税となる。

Dowは9月2日、Dowの株主に対し、Dow株式と100%子会社のSpinco株式の交換のエクスチェンジ・オファーを開始した。

Dowの普通株主は、Dow普通株式1.00米ドル当たり約1.11米ドルのSpinco普通株式を受領する。

その後、Spinco普通株式1株は Olin普通株式 0.87482759株に転換される。

(株主には実際にはSpinco株式ではなく直接Olin株式が渡される。)Dowの普通株主が、1株当たり何株のSpinco普通株式を受領するかを決定する最終の交換比率は、遅くとも、エクスチェンジ・オファー期間終了日(10月1日)の直前の最終取引日に発表される。

応募が超過した場合は割り当て、過少の場合は残存するDow株主に比例配分される。

なお、Olinに売却する事業のなかに、Dowと三井物産のJVの Dow Mitsui Chlor-Alkali LLCがある。

三井物産とDowは2010年7月、両社が折半出資でテキサス州フリーポートで電解事業を行う合弁事業の設立に関する合弁契約書を締結、12月にJVを設立した。三井物産は約1.4億ドルを出資。

社名:Dow-Mitsui Chlor-Alkali LLC

能力:苛性ソーダ約88万トン、塩素約80万トン

操業:Dow

操業開始:2014年初め

製品:折半引取り

三井物産は塩素はDowに委託してEDCにし、アジアで販売、

苛性ソーダはDowを通じて米国で販売

2010/7/2 三井物産とダウ、合弁でテキサスで電解事業

これについての発表はないが、報道ではDowがOlinに売却するのに合わせ、同社も当事業から撤退する模様。

Dow-Mitsui Chlor-Alkali への投資会社である Mitsui & Co. Texas Chlor-Alkali は2015年3月期で76億円の赤字、2015年4-6月期で32億円の赤字となっている。

コメントする