不適切会計問題で揺れる東芝に、新たに原子力事業での赤字隠蔽疑惑が発生した。

11月12日の日経ビジネスオンラインが、「スクープ 東芝、米原発赤字も隠蔽 内部資料で判明した米ウエスチングハウスの巨額減損」という記事を掲載した。

東芝の米原子力子会社ウエスチングハウス(WH)で、計1600億円の巨額減損が発生していたことが日経ビジネスの取材で分かった。WHの単体決算は2012年度と2013年度に赤字に陥っていたが、本誌が指摘するまで東芝は事実を開示しなかった

東芝は、原子力事業全体では減損処理が不要なため、WHの減損処理を発表しなかったと弁明した。

しかし、東京証券取引所などを傘下に持つ日本取引所グループは、子会社の損失を開示しなかった東芝に対し、「あるべき姿を完全に逸脱した」と厳しく批判、東京証券取引所の規則に違反していたとして、「改めて強い指導をしていく」と厳しい姿勢で臨むことを強調した。

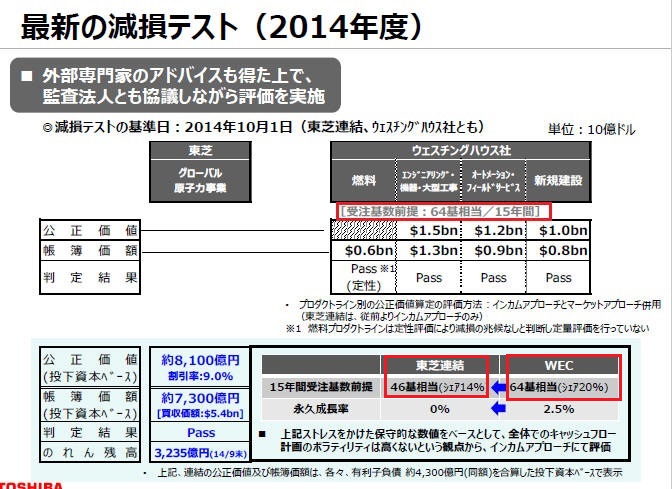

東芝は11月27日、米原発子会社ウエスチングハウス(WH)の減損問題について記者会見した。

新たな事業計画も発表したが、2029年度までの15年間で、新たに「64基」の原発建設を受注するのがベースとなっている。

説明資料 http://www.toshiba.co.jp/about/ir/jp/pr/pdf/tpr20151127.pdf

会見で、東芝は先ず、「不十分な開示姿勢を深くおわびしたい」と陳謝した。

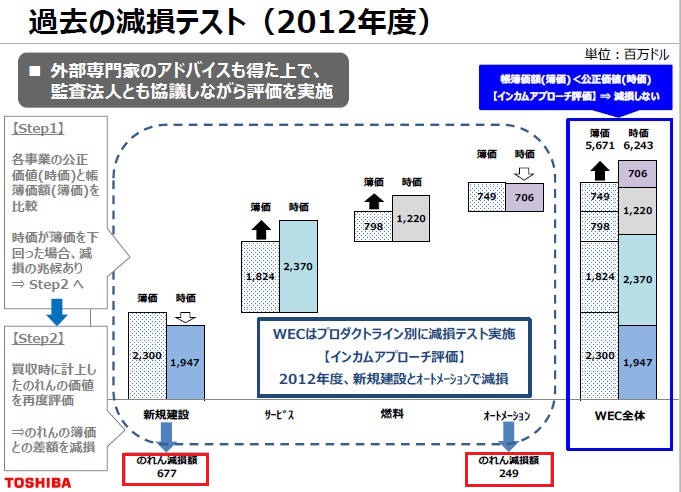

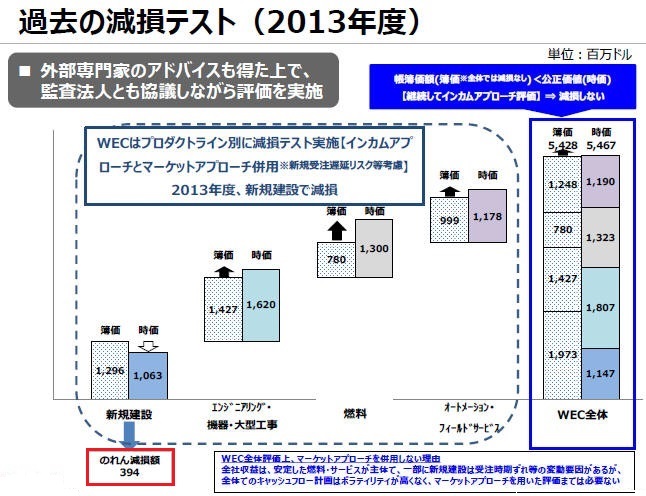

ウエスチングハウスについては、下記の点が明らかになった。

1)2012年度と2013年度で減損処理を実施。

2012年度 新規建設で677百万ドル、オートメーションで249百万ドル、合計926百万ドル

2013年度 新規建設で394百万ドル

合計 1,320百万ドル

上記の通り、WHではプロダクトライン別に簿価と時価を比較し、赤字のラインについて減損処理をしている。

それに対し、東芝では、グラフの右端の通り、WH全体として簿価と時価を比較、両年度とも時価が上回ったため、減損処理をしなかったとしている。

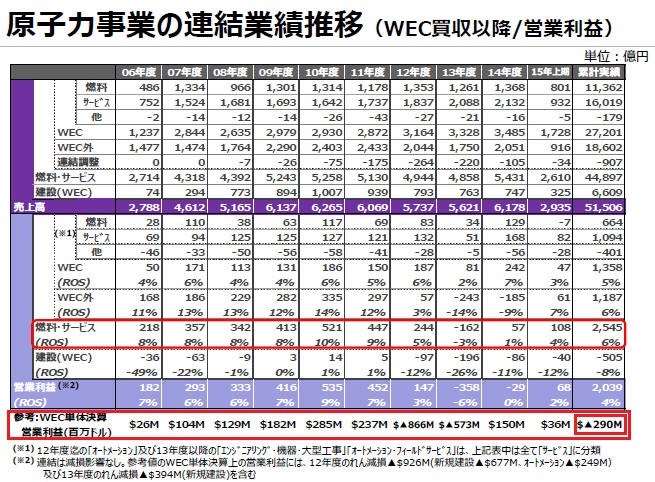

2)2006年のウエスチングハウス買収以降、WHが290百万ドルの累積営業赤字に陥っていること。

(上記の減損損失 1,320百万ドルを含む)

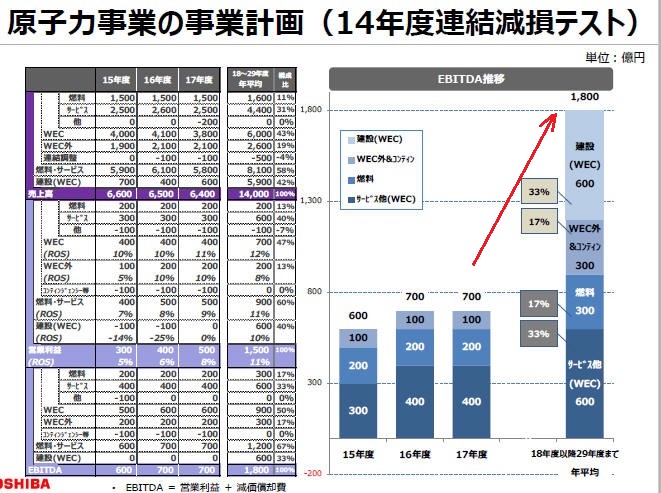

東芝では、2014年10月の「減損テスト」の結果、東芝が連結で抱える「のれん」については減損が不要であると説明した。

これには、15年間で64基の原発を受注することが前提となっている。(東芝の減損テストでは保守的に46基で計算)

「福島以降、プラントの建設というのは確かにスピードダウンしたが、中国の最近の13次5カ年計画などでも言われたように、今後世界的に原子炉がどんどん建っていくという状況に変わってきている。全世界で約400基の新設計画があり、上記のように非常に多くの機会がある。」

「きれいな空気に対する需要というのは世界中に高まっている。これに対して、世界各国の首脳が集まって新しい施策を築いていこうという機運が高まっている。

そして、これを達成するためには原子力なしには立ちいかないということも自明の理。これから世界中で原子力に対する需要、これを求める声というのは高まっている。

ホワイトハウスのスタッフの会議でも、この気候変動の問題に立ち向かっていくには原子力がどうしても必要だ、そしてこれまで以上の規模で原子力が必要だという声が多く聞かれた。」

これをもとに、原子力事業の利益が2018年度以降に急増するとし、減損テストにパスしたとしている。

しかし、12月2日付けの日経オンラインは「スクープ 東芝、原発幹部さえ疑う『64基計画』」を掲載している。

東芝の経営幹部でやり取りされたメールには、「監査人の印象も悪くなるので、のれん減損テスト事業計画上の64基を今から減らす必要はないが、どこかの時点で冷静になって リーズナブルなレベルに見直す必要がある」 というのがあるという。

コメントする