EUは1月11日、多国籍企業約35社に対するベルギーの「超過利益 ("Excess Profit" ) 制度」と呼ばれる優遇税制度を違法とする判断を下し、約 7億ユーロの追徴課税を求めた。

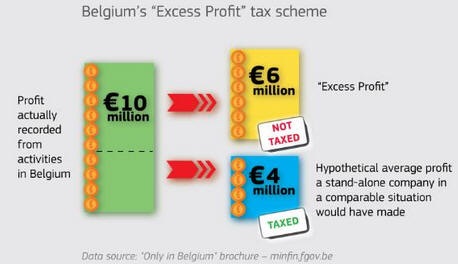

ベルギーの企業はベルギーでの活動による実際の利益に対して課税されている。しかし、2005年から実施されている「超過利益制度」のもとで、多国籍企業に対しては著しく低い課税を認めている。

この制度では、事前のルーリングにより、多国籍企業の利益を同様の状況にある個別企業の平均利益率と比較し、差額を「超過利益」として課税対象から除外する。

対象となる企業の課税対象利益は一般に50%以上、ケースによっては90%も引き下げられていた。

多国籍企業の「超過利益」は、シナジー効果、規模の利益、名声、需要家とのネットワーク、新市場へのアクセスなど、多国籍企業の一員であることの結果であるとの前提による。

これは、一般企業との利益の差の説明にはなるが、課税を免除する理由にはならない。

ベルギー政府はこの制度を二重課税防止のために必要な割引であると主張したが、実際には同じ利益に対して他国が課税を主張しているものでなく、ベルギー政府が一方的に実施しており、二重課税の証拠を求めておらず、二重課税のリスクさえ示す必要がない。「二重非課税」になっている。

欧州委員会は調査の結果、この制度はベルギーの税制からも、EUの国家支援ルールの前提となる「市価基準」("arm's length principle" )からも逸脱する違法なものであると判断した。

約35社の多国籍企業は、実際の利益に課税されている(多国籍企業でない)一般企業と比較し、アンフェアな優遇を受けている。

"arm's length principle"では、多国籍企業の超過利益は経済実態に合わせてグループの各社に配分され、それぞれで課税される。

しかしベルギーの制度では、超過利益はタックスベースから一方的に割引されている。これはEUの国家支援ルールでは違法である。

競争政策担当のMargrethe Vestager 委員は、「これは多国籍企業でない小規模の競合者を不公平に扱うもので、競争を歪めている」とし、「EUには投資誘致のために優遇する制度は多くあるが、特定の多国籍企業に違法な税優遇をすることは、EU内での公正な競争を著しく傷付け、最終的にEU市民を害するものである」とした。

欧州委員会が2015年2月にこの調査を開始して以降、ベルギーは新規のルーリングを行っていないが、既に認められいる多国籍企業は今も恩典を受けている。

今回の決定により、ベルギーは将来にわたり「超過利益制度」の適用が出来ないだけでなく、不当な利益を取り除き、競争を回復するため、違法な恩典を受けた約35社の多国籍企業から納付されなかった税金全額を徴収する必要がある。

欧州委員会では総額を約7億ユーロと計算している。

追徴課税される企業名は記者会見で公表しなかったが、関係者によると、BP、BASF、PfizerやAnheuser-Busch InBevが含まれているという。

ベルギー紙は、他にBritish American Tobacco、スウェーデンのコンプレッサー、産業機器、土木鉱山・建設機械の世界的リーダー Atlas Copco を挙げている。

また、BASFの追徴課税は2億ユーロになるとも報じられている。

ベルギーの財務相は、EUの決定を受けた追徴課税は対象企業に「大きな」影響を及ぼすと注意を促し、追徴課税そのものも「極めて複雑」になるとの考えを示した。

ベルギーがEUとの「交渉を継続」する方針で、交渉の結果によってはEU司法裁判所に異議を申し立てることも辞さないと述べた。

ーーー

2015年10月にはStarbucksがオランダ政府から、Fiat Finance and Tradeがルクセンブルグ政府から、それぞれEUでは違法となる優遇税制を受けていたと判断した。

2015/10/27 欧州委員会、StarbucksとFiatの税優遇を違法と認定、追加徴税を指示

現在、アイルランドのApple、ルクセンブルグのAmazon、ルクセンブルグのMcDonald's の優遇措置を調査している。

2014/11/27 欧州委員会、オランダのStarbucks への税優遇の内容を公表 Amazonも

2015/12/9 EU、McDonald'sに対するルクセンブルグの法人税優遇措置を調査

コメントする