Pfizer は4月6日、Allerganとの合併を両社の合意で中止すると発表した。

米財務省が4月4日、税率の低い国へ本社を移転する税逃れ行為「インバージョン」をめぐり追加措置を発表したが、これが合併契約書に規定している「不利な税制変更」に該当すると看做した。

Pfizer はAllergan に対し、取引に関する費用の補償として150 百万ドルを支払う。

PfizerはAllergan買収を通じて本社を税率の低いアイルランドに移す考えだったが、米国の新たな税制では本社移転による恩恵がなくなる。

ーーー

Pfizerとアイルランドに拠点を置く同業のAllerganの両取締役会は2015年11月23日、満場一致で両社の合併を承認した。

株式交換方式で合併する。実質的に、Pfizerによる1600億ドルでのAllergan 買収となる。

形式的には、Pfizerの事業とAllerganの事業は Allergan plc に統合され、アイルランド法での企業となるが、社名を"Pfizer plc" に改称し、New York Stock Exchangeに上場する。

実務上の本拠はNew Yorkに置く。

この買収は過去最大の"inversion"(納税拠点の低税率国への移転)」となる。

米国は連邦法人税率が35%だが、アイルランドは12.5%と低く、形式的には、Pfizerの事業とAllerganの事業 を Allergan plc に統合し、アイルランド法での企業となることで、年間で約20億ドルの節税効果があると言われている。

2015/11/26 Pfizer、アイルランドのAllerganを買収

Tax Haven や低税率の国を利用して法人税を回避する動きについては、各国で問題になっていた。

2013年6月に北アイルランドで開かれたG8サミットは、首脳宣言に多国籍企業の税逃れを防ぐための国際協調などを盛り込んだ。経済協力開発機構(OECD)と連携し、「多国籍企業がどこで利益を生み、税を払っているか」を把握する仕組み作りを進めることで合意した。

米財務省は2014年9月22日、節税のための本社移転の抑制を狙った新規則を発表した。

税率の低い国へ本社を移転する "inversions" と呼ばれる行為について税制上の恩恵を減らすとともに、新たな本社移転をこれまでよりも困難にするもの。

新規則は即日適用された。

新規制の概要は以下の通り。

1)"hopscotch" loans (石蹴りローン)の禁止

2) "De-controlling" 戦略の禁止

3)抜け道の禁止

4)規定の厳格化による"inversions"の禁止

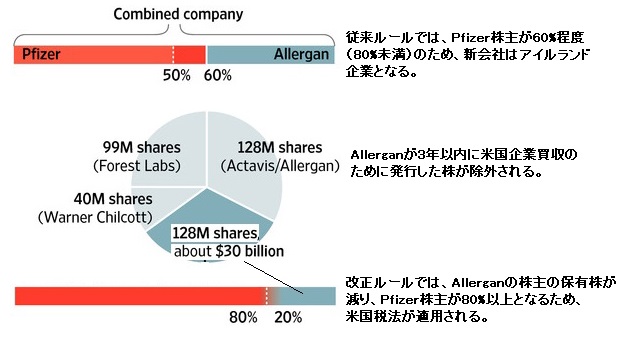

2004年の改正税法では、海外企業との合併による海外への本社移転を認めているが、その条件として、元の米国企業の株主が新しい海外親会社の80%未満を所有するということになっている。(80%以上の場合は米国の税法を適用する。)

2014/10/20 買収・合併による節税目的の海外移転禁止の動き強まる

PfizerはAllergan買収に当たり、Pfizerの株主は誕生する合併企業の株式56%を保有する ため、この新規制をクリアする予定であった。

しかし、米財務省などは4月4日、「インバージョン」を抑制するための新たな措置を発表した。

最近のインバージョン行為に関し、元の米国企業の株主が新しい海外親会社の80%未満を所有するという要件を回避するため大量の米国資産を抱えた外国企業に 、3年間の制限を課すこととした。

具体的には、課税のために外国企業の規模を判断する際、直近の3年間に行った米企業との合併で得た米国内資産の価値を差し引くこととした。

Allerganの発行済み株式総数は395百万株であるが、同社は最近に買収のため約267百万株を発行している。

Allergan plc は元の社名はWatson Pharmaceuticalsで、Actavis Groupを買収してActavis と改称、2014年11月にAllergan plc を買収してAllerganと改称した。

Actavis は 2013年10月、 Warner Chilcott を買収した。(40百万株を発行)

Actavis は2014年7月にForest Laboratoryを買収した。(99百万株を発行)

2014年11月にAllerganを買収した。(128百万株を発行)

Allerganが直近の3年間で買収のために発行した267百万株が除外されると、残りは128百万株に減ってしまう。

この結果、Pfizerの株主は誕生する合併企業の株式56%ではなく、80%強を保有することになり、新会社は米法の適用を受けることとなる。

AllerganはPfizerとの合併のため、80%ルールに合うよう、3社を買収したのではなく、たまたま3年内に3社を買収したAllergan をPfizerが買収したもの。

新ルールが「3年内」と決めたこともあり、PfizerのCEOは「我々の案件が標的になったようだ」と不満を述べた。

Wall Street Journal より

財務省はまた、米国子会社にかかる関連債務に新たな制限を課すことで、インバージョン後の利益圧縮問題(米国での課税利益を縮小させる幅広い金融取引)に対処することとした。

コメントする