豪州と英国に本社を持つ資源大手のBHP Billiton は9月21日、2016年度(2015/7~2016/6)のAnnual Reportの発表の席で、シンガポールの自社拠点との国際取引を巡り、オーストラリアの国税局から 1,016百万豪ドル(766 百万米ドル相当)の追徴課税の支払いを求められていることを明らかにした。

同社のCFOは「国税局の見解には同意しておらず、訴訟も視野に入れている」と述べた。

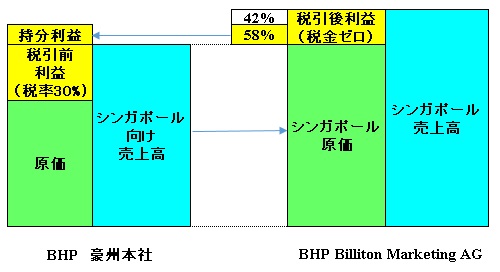

争点になっているのは、BHP Billitonが豪州で生産した鉄鉱石などをシンガポールにあるマーケティング拠点 BHP Billiton Marketing AG に販売する場合の移転価格。

豪州の法人税率は30%で、シンガポールは税率ゼロの適用を受けているため、移転価格を低くすれば、豪州の課税所得が減り、税金を減らすことが出来る。

同社の売上高の72%はアジア向けで、シンガポールの拠点を経て中国などに販売している。

同社は豪州国税局から、2014年4月に2003年~2008年分として362百万豪ドル(金利と罰金を含む)の通知を受け、更に2016年に入り2009年~2013年分として654百万豪ドルの追徴通知を受けた。合計で1,016百万豪ドルになる。

このうち、661百万豪ドルだけが本来の税金で、残りは金利と罰金である。

本来の税金661百万豪ドルは、BHPが同じ11年間に国に納めた税金とロイヤリティの2%以下に過ぎない。

BHP Billiton はこれを正式に拒否し、最終結論待ちの条件で276百万豪ドルだけを仮払いを行った。

同社のCFOは、「税金の議論は事実を基にやって欲しい。グローバル経済の現実、国家の利益を見て欲しい」と述べている。

同社は課税回避の考えは持たないとし、下記の説明を行っている。

豪州で生産した鉄鉱石などの生産で得られた利益は豪州の法人税率で納税しており、更に製品採掘のロイヤリティも支払っている。

加えて、シンガポール子会社がこれを販売した利益のうちの58%は、豪州の被支配外国会社合算課税制度 (Controlled Foreign Company Rule)に基づき、正規の税率 30% で課税されている。BHP Billitonは、2001年にオーストラリアのBroken Hill Proprietary (BHP)とイギリスの会社で南アフリカで大規模に操業するBilliton の二元上場会社として設立された。出資比率は豪州のBHP が58%、英国のBillitonが42%で、このため、Controlled Foreign Company Ruleにより、被支配外国会社であるシンガポール子会社の利益の58%が豪州で課税される。

2016年度で世界全体で37億ドルの税金を払ったが、そのうち豪州では25億ドルを納税している。

総額は2015年の73億ドルから大きく減少しているが、これは鉄鉱石、銅、その他コモディティの販売価格の暴落の結果である。

シンガポール子会社のBHP Billiton Marketing AG の扱う製品はコモディティの鉄鉱石であり、特別な機能は要しないため、その販売利益が同業のディーラーの口銭と比べて高すぎるかどうかであって、BHP Billiton がいかに豪州に貢献しているかどうかには関係ない。

同業のディーラーと比較すれば、豪州の国税局の主張が正しいかどうかはすぐ分かるはずである。

コメントする