EUは8月30日、アイルランドが米国のAppleに対して税を優遇していたのは、EUの法律が禁止している不当な補助にあたるとして、最大で130億ユーロ(プラス金利)の追徴課税を行うよう命じた。

EU執行機関の欧州委員会は、2014年6月11日、Apple、Starbucks、Fiat Finance and Trade 3社の法人税に関して、それぞれアイルランド、オランダ、ルクセンブルクの各国税務当局が下した判断について、本格的な調査を開始したことを明らかにした。

欧州委員会では、これら企業の税金が大幅減額になった可能性があるため、これら企業に対して適用する税制の優遇措置がEUで定めている「国の補助」の規則に違反していないか調べる。

EUでは加盟国政府や自治体などによる国内企業に対する補助・支援は、域内の他国企業との公正な競争を阻害してはならないとする規則がある。欧州委は税務当局と個別企業との間の優遇措置などを規定した「税務取り決め」自体は問題ではないが、一部の企業に特別な利益を与えることにつながっていると懸念している。

EUはその後、2014年6月11日付けのアイルランド向けのレターを公表した。Appleに対する課税の疑惑を詳細に述べ、今後調査を続けることを伝え、資料の提出を要求している。

2014/6/13 欧州委員会、Apple等の法人税を調査

参考

2012/12/14 スターバックスの移転価格税制問題 2014/10/20 買収・合併による節税目的の海外移転禁止の動き強まる 2014/11/27 欧州委員会、オランダのStarbucks への税優遇の内容を公表 2015/10/27 欧州委員会、StarbucksとFiatの税優遇を違法と認定、追加徴税を指示 2015/12/9 EU、McDonald'sに対するルクセンブルグの法人税優遇措置を調査 2016/1/14 EU、ベルギーの「税優遇制度」は違法 2016/1/26 Google、追加納税で英税務当局と合意 2016/3/8 Facebook、英で法人税納付拡大

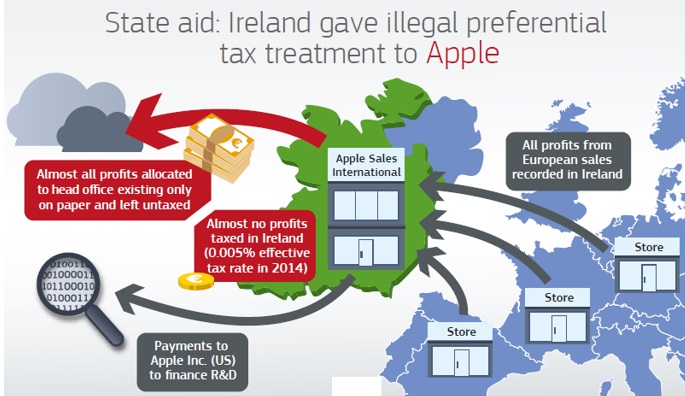

アイルランドのApple子会社は欧州 (及び中東、アフリカ、インド)での販売利益を全てアイルランドに集めている。

欧州委員会は、調査の結果、アイルランド政府は通常の法人税率 12.5%に対し、Appleには、2007年の税務取り決めに基づき、利益の1%以下しか納めないで済むように優遇措置を認めていたとして、EUの法律が禁止している国による違法な補助にあたると判断した。

そのうえで、2003年から2014年にAppleが支払うべきだった最大で130億ユーロを追徴課税するよう、アイルランド政府に命じた。

ルールでは、違法な国の支援については、欧州委員会が最初に情報を求めてから10年間となっている。

本件では2013年に情報を求めた。Appleでは2015年にアイルランドでの体制を変更し、2007年の税務取り決めは無効となった。

欧州委員会の競争担当のMargrethe Vestager 委員は会見で「国が特定の企業を優遇してはならないという明確なメッセージだ」と述べた。

これに対し、Appleは顧客向けのコメントを発表し、「違法ではない」と主張した上で、法的措置をとる方針を明らかにした。

アイルランドの財務相は、欧州委員会の決定を受け入れられないとの見解を示した。

税全額が納付されており、政府の補助は一切ないとの立場に変わりなく、アップルに優遇税制を講じてはいないと表明した。

米国財務省は「失望した」とし、アイルランドや欧州の他国への外国からの投資に影響を与えるだろうと述べた。

企業側が米国での納税に際してその分の控除を受けようとし、米国の納税者に「最終的につけが回される」可能性があるとし、欧州委員会による遡及課税はアンフェアであり、確立した法原則に反するものであるとしている。

付記

Appleは9月1日、海外事業で稼いだ多額の現金を来年以降、米国に還元するとの考えを示した。

この場合、追加課税により還元金額は大幅に減少し、米国の税金が減ることとなる。なお、オランダ(Starbucks) 、ルクセンブルグ(Fiat) はEUの措置を不満とし、欧州司法裁判所に提訴している。

欧州委員会の発表内容は下記の通り。

Apple Inc.はアイルランドに Apple Sales International と Apple Operations Europe を持つ。

両社はAppleとの間で Cost Sharing Agreement を締結し、Appleの知財を使用する権利を持ち、欧州、中東、アフリカ、インドでApple製品を販売する。

Apple Sales International が主で、世界中からApple製品を購入し、販売する。

Apple Operations Europe は一部のAppleコンピュータを製造し、販売する。

各国の需要家は製品を直接両社から購入する契約を結ぶ。

両社はCost Sharing Agreement に基づき、米国本社にロイヤリティを支払う。2011年の支払は20億米ドルで、2014年に著しく増大した。

販売利益からこれを控除したものが両社の利益となるが、この扱いについて、Appleは1991年にアイルランド政府との税務取り決めを結び、2007年にこれを改定した。

それによると、この利益の大半を両社の "head office" に移転する。ごく一部が残り、アイルランドで課税される。

"head office"はどの国にも属さず、従業員も事務所もない。活動はときどき取締役会を開くだけ。"head office"に移された大半の利益は、どの国からも課税されない。

2011年には、Apple Sales Internationalの利益は160億ユーロであったが、このうち50百万ユーロだけが課税所得となり、10百万ユーロの税金を支払った。

残りの利益159億95百万ユーロは非課税となった。

この結果、Apple Sales International の実効税率は2011年で0.05%、2014年には利益は増えたが課税所得は増えなかったため、実効税率は 0.005%になった。

Apple Sales International と Apple Operations Europe の活動で大半の利益が計上されており、 "head office" は実際の事業活動を一切行っておらず、金利収入のみが利益である。

これをベースに考えると、アイルランド政府の税務取り決めの結果、Apple は他の企業よりも著しく低い税金しか払わずに済むこととなり、EUの国による支援のルールでは違法なものとなる。

ルールでは違法な支援は取り戻すこととなっている。罰金を課すのではなく、他の企業と同じ扱いにするだけである。

試算では、取り戻しの対象期間(欧州委員会が最初に調査を求めた2003年から、この税務取り決めが取り消される前の2014年まで)の未払い税金は130億ユーロ(プラス金利)である。

Apple Operations Europe分が50百万ユーロで、残りがApple Sales International の分。

もし、この発表により他の国が両社に課税することとなる場合には、その分は控除される。

コメントする