Activist(物言う株主)として知られるPaul Singer のヘッジファンド Elliot Management の関連会社のBlake Capital LLC とPotter Capital LLC は10月5日、Samsung Electronics の取締役会に宛てた10ページの公開書簡で、合理化と会社分割を要請するとともに、30兆ウォン(約2兆8000億円)の特別配当支払いやNASDAQ市場への事業会社の二重上場、取締役会に3人の外部メンバーを加えることによるガバナンス改善などを求めた。

公開書簡 http://sevalueproposals.com/assets/downloads/SEC-Press-Release-and-Letter.pdf

Presentation http://sevalueproposals.com/assets/downloads/SEC-Presentation.pdf

サムスン電子が複数の事業を抱えており、不必要に複雑だと指摘した。

また「サムスン電子は先導的な技術企業だが、市場に正しく評価されておらず、類似の他の企業と比較すると、普通株の株価が30-70%低く評価されている」と主張した。

両関連会社はサムスン電子の普通株の約0.62%を保有する。

Samsung が新型スマホ「ギャラクシーノート7」の品質問題に揺れる中、李健熙会長から長男の李在鎔副会長への世代交代が鮮明になるタイミングで新たな要求を突きつけた。

要求内容は下記の通り。

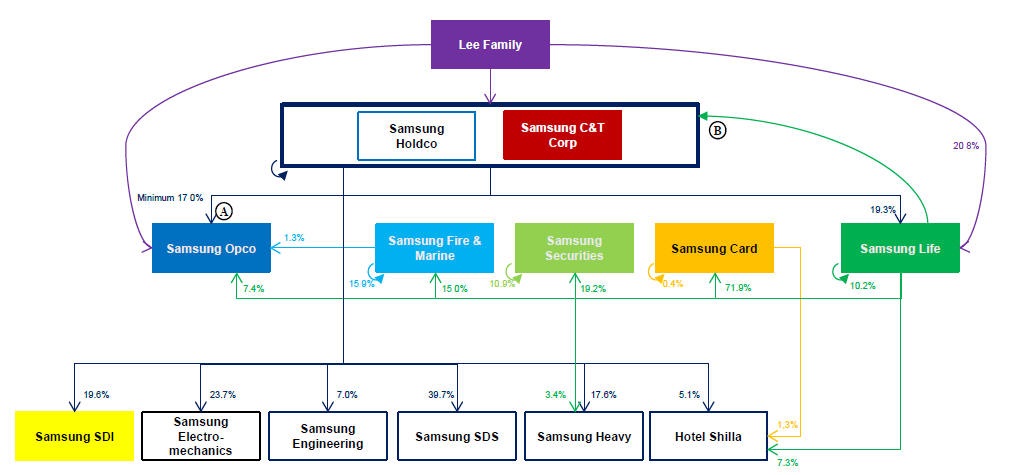

Samsung Electronics を持株会社(Samsung Holdco) と事業会社(Samsung Opco) に分割、Samsung Holdco とグループの実質持株会社で総合商社のSamsung C&Tを合併する。

これにより、組織および税金の両面でプラスの効果が得られるとともに、現在の李一族の複雑な株式保有構造などを簡素化できる。(下記)NASDAQ市場に事業会社に加え、持株会社を二重上場。

売買高が膨らみ、主力のエレクトロニクス事業に対する海外投資家のエクスポージャーが拡大してサムスン株の上昇につながる。30兆ウォン(約2兆8000億円)の特別配当支払い

Samsung Electronicsは資産の30%もの現金(80兆ウォン)を持っており、30兆ウォンの配当をしても残り現金50兆ウォンは他社並みの比率で、将来の大きな投資や支出にも十分である。

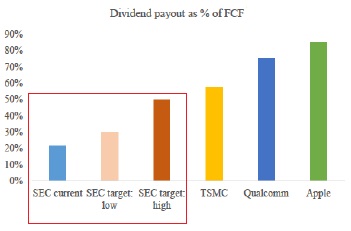

今後、Free Cash Flow の75%を株主に還元すること

現在は約20%で、Samsungはこれを30~50%にするとしているが、同業と比べると低過ぎる。

サムスン電子の持ち株会社と事業会社の取締役会に社外取締役3人を追加して企業経営構造を変えること

ーーー

2014年12月にSamsung Group の持株会社の第一毛織(Cheil Industries Inc.) が上場した。

旧称 三星エバーランド で、三星グループの創業事業である第一毛織が、ファッション部門を三星エバーランドに譲渡した後、2014年7月にSamsung SDIと合併し、消滅したため、三星エバーランドがグループ創業事業の「第一毛織」の名称を引き継いだ。

これにより、三星グループの構造は下記の通りとなった。

2014/12/2 Samsung Group の持株会社 第一毛織の上場

2015年9月1日、第一毛織とサムスン物産(Samsung C&T) が合併し、新しいサムスン物産(Samsung C&T) となった。

ヘッジファンドのElliot Managementなどが反対したが、7月18日の臨時株主総会で承認した。

新しいSamsung C&T はSamsungグループ支配構造の事実上の持ち株会社となる。

しかし、実際には事業会社間の株式持合いは複雑で、また各社は自社株を多数持っている。

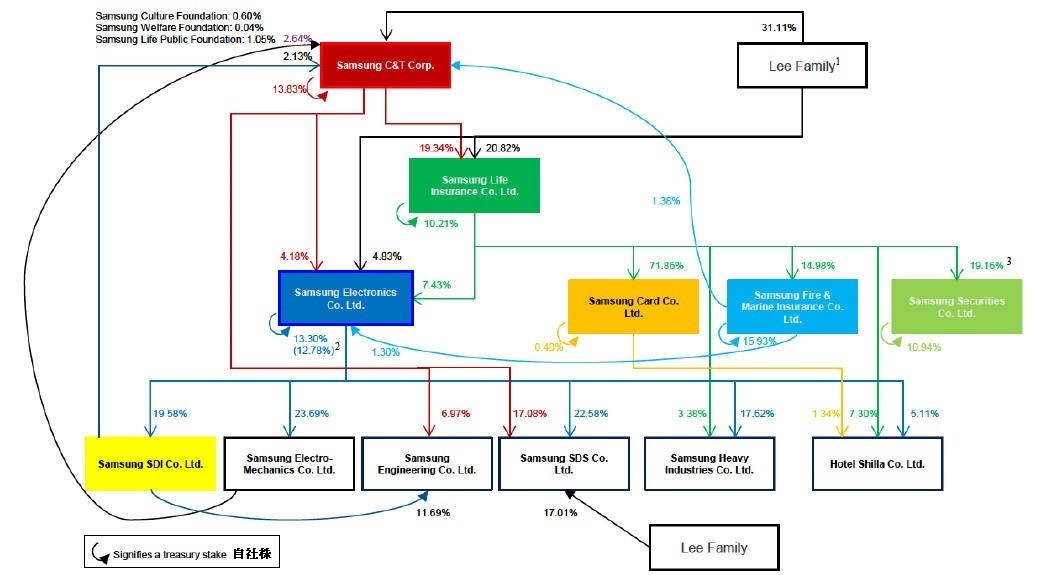

Blake Capital LLC とPotter Capital LLC は今回のPresentationで最新のグループ構造を明らかにしている。

事業会社のなかで、Electronicsが親会社のものと、C&Tが親会社のものがある。

これに対し、今回の提案は、Samsung Electronics を事業会社としてのSamsung Opco と持株会社としての Samsung Holdco に分割し、Samsung Holdco と現在のグループ持株会社のSamsung C&T とを合併させるというもの。

基本構造は次のとおりとなる。 Samsung Opco(=Samsung Electronics)は他の事業会社と並列の事業会社となる。

ーーー

韓国内では、この案は李副会長にとって、経営構造を変える上で手助けになるという見方がある。

円滑に世代交代を進めるためには持ち株会社への移行は好ましい。株主からの異論に対し、今回の提案はある意味で「外圧」となり、資本構造を見直しやすくなる。

30兆ウォン規模の特別配当も、グループ企業やオーナー家が約30%を受け取るため、持ち株会社化の費用に充当できる。

コメントする