東芝は12月27日、同日の日本経済新聞の報道を受け、昨年末のStone & Webster (S&W) 買収で数十億ドル規模の 「のれん」計上の可能性が生じたことを明らかにした。

影響額の確定を待たずに、とりあえず発表した。

ーーー

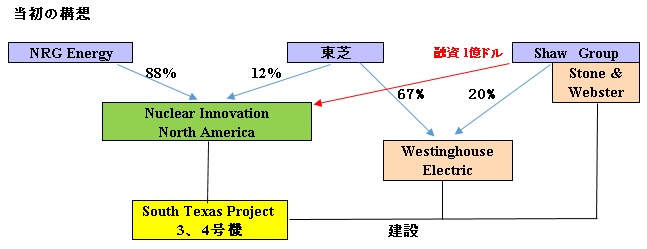

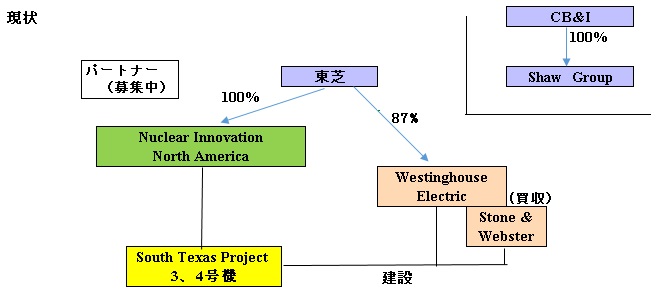

東芝の米国子会社のWestinghouse は2015年12月31日、Shaw Group子会社で原子力の建設と統合的なサービスを担う Stone & Webster をCB&I から229百万ドルで買収した。

東芝は買収金額を公表していないが、米国証券取引委員会に提出された資料によると2億2900万ドルである。

Shaw Group を買収したCB&I が原子力関係事業からの撤退を決めたもの。

CB&I はEPC契約者としてSouth Texas Project から撤退するとともに、South Texas Project およびABWR事業開発会社 (Nuclear Innovation North America) に対し保持している債権を放棄する。

2016/5/16 東芝、米国大手エンジニアリング会社との原発建設に関する協力関係を解消

この売買契約について、東芝は8月12日の発表で2つの問題を挙げている。

1) 売買契約には「価格調整条項」があるが、CB&Iは7月21日に 、株式購入契約において合意していた法的手続きを無効にする申し立てをデラウエア州公衡平法裁判所に行った。第三者会計士へ判断を委ねることの差し止めを求めた。

購入契約上、CB&Iは S&B の運転資本額として1,174百万ドル相当額を計上した状況で株式を譲渡する義務を負う。

買収完了後に運転資本額を精査し、運転資本額がこれを下回った場合は、差額をCB&Iが支払い、

逆に、上回った場合は、差額をCB&Iに支払うこととなっている。見解に相違があった場合は、第三者の会計士が判断する。

Westinghouse では、これに基づく算定結果を含む書面をCB&Iに提出していた 。

2) 「のれん」の金額

米国会計基準に従い、算定中で、年末までに確定する。

この時点では87百万ドルと想定している。

ーーー

買収額は229百万ドルで、これと資産価値との差を87百万ドルとみていた。これは極めて妥当である。

しかし、現時点でこれが数十億ドルになるという。 買値が2.29 億ドルのため、資産価値が仮にゼロであったとしても、「のれん」は2.29億ドルで、買値の10倍の赤字など考えられない。

S&B に数十億ドルもの損失(または潜在的な損失)が隠されており、それを知らずに買収したのかも分からない。通常は契約でそんな損失は負担しないようにしている筈であり、当然、相手方に損失を負担させるはずである。

それなのに、東芝が「のれんが数十億ドル規模にのぼる」可能性があるとするのは、契約上、負担せざるを得ないようになっているのかも分からない。

きわめて不可解であり、それが東芝トップにごく最近に報告されたというのも不可解である。

ーーー

不適切会計問題で揺れた東芝に、2015年11月、新たに原子力事業での赤字隠蔽疑惑が発生した。

11月12日の日経ビジネスオンラインが、「スクープ 東芝、米原発赤字も隠蔽 内部資料で判明した米ウエスチングハウスの巨額減損」という記事を掲載した。

東芝の米原子力子会社ウエスチングハウス(WH)で、計1600億円の巨額減損が発生していたことが日経ビジネスの取材で分かった。WHの単体決算は2012年度と2013年度に赤字に陥っていたが、本誌が指摘するまで東芝は事実を開示しなかった

東芝は、原子力事業全体では減損処理が不要なため、WHの減損処理を発表しなかったと弁明した。

2015/12/8 東芝の原子力事業

東芝が2016年2月4日に発表した2016年3月期の損益予想は7100億円の赤字で、何もしなければ債務超過となる。

東芝は3月17日に、実質的には独禁法に違反する奇手で、キヤノンに医療機器子会社 東芝メディカルシステムズを6655億円で売却し、債務超過を逃れた。

2016/3/18 キヤノン、東芝メディカル買収を発表、独禁法対策で奇手

公取委は6月30日、キヤノンによる東芝メディカルシステムズの株式取得を承認したが、株式取得のスキームが、事前届出制度の趣旨を逸脱し、独占禁止法第10条第2項の規定に違反する行為につながるおそれがあることから、両者に対し異例の注意を行った。

また、今後、企業結合を計画する者が仮にこのようなスキームを採る必要があるのであれば、当該スキームの一部を実行する前に届出を行うことが求められるとした。

2016/7/4 公取委、キヤノンによる東芝メディカルシステムズの株式取得を承認

東芝は2016年4月26日、改めて原子力事業の減損チェックをした結果を発表した。

原子力事業の事業性に変更はないが、資金調達コストの上昇を受け、割引率を見直した結果、減損処理を行うとし、現段階で約2600億円を見込むとしている。

2016/5/12 発表(5/23 修正)の決算では、原子力事業の一時的費用として下記を計上した。

ノレン減損 -2,476億円 構造改革費用 -40億円 その他 -90億円 合計 -2,606億円

ーーー

東芝の2016年9月中間決算での連結資本勘定は3,632億円しかない。この時点での2017年3月末の年間純損益予想は1,450億円で、上期損益は1,153億円のため、下期損益は297億円に過ぎない。

損失額によっては債務超過に陥る恐れもある。

既に東芝メディカルなど、目ぼしい子会社は売却済みであり、一般投資家への増資も難しい。

東芝は2015年9月に東京証券取引所から特設注意市場銘に指定されたが、東証は12月19日、指定期間を延長すると発表した。

上場廃止の恐れが生じたものの、取引所の審査の結果、影響が重大とはいえないと認められて上場廃止に至らない場合で、かつ内部管理体制等について改善の必要性が高いと認められる場合に指定される。S&Pは12月28日、東芝の長期会社格付けを「B-」に、1段階引き下げたうえで、格下げ方向の「クレジット・ウォッチ」に指定したと発表した。

ムーディーズ・ジャパンは12月28日、東芝のシニア無担保債務格付けを「B3」から「Caa1」に格下げすると発表、さらに格下げ方向で見直すとした。

このため、東芝は主力取引銀行と金融支援に向けた協議に入ったが、銀行側にも東芝への不信感が強く、難航するとみられる。

コメントする