アベノミクスは「デフレは貨幣現象である」という考えに立ち、「三本の矢」を基本方針とした。

(1) 大胆な金融政策

(2) 機動的な財政政策

(3) 成長戦略

2013年3月に就任した黒田東彦・日銀総裁は、デフレ経済を克服するために2%のインフレターゲットを設定し、無制限の量的緩和を行った。目標の達成期限は「2年程度を念頭に置く」とした。

量的緩和だけでは効果が出ないため、日本銀行は2016年1月29日、「マイナス金利付き量的・質的金融緩和」を導入することを決定、2月16日から金融機関が保有する日本銀行当座預金の一部に▲0.1%のマイナス金利を適用した。

しかし、CPIの状態は次の通りで 、2016年11月の生鮮食品を除くコアCPIが-0.4%で、生鮮食品とエネルギーを除く日銀コアコアで +0.2に過ぎない。

目的の「2%の物価安定目標の早期実現」の兆しは見えない。

逆にマイナス金利の悪影響はいろいろ出ている。

2016/8/17 マイナス金利の影響

ーーー

ここにきて、アベノミクスの理論的支柱である浜田宏一・内閣官房参与が変身し、「デフレはもっぱら貨幣的現象であり、金融政策によって影響できる」との考えが変わったことを認めた。

アベノミクスが実質的に始まった2012年11月16日の衆院解散から4年がたった2016年11月15日付の日本経済新聞に浜田宏一・内閣官房参与のインタビューが載った。

「私がかつて『デフレは(通貨供給量の少なさに起因する)マネタリーな現象だ』と主張していたのは事実で、学者として以前言っていたことと考えが変わったことは認めなければならない」

「クリストファー・シムズ米プリンストン大教授が8月のジャクソンホール会議で発表した論文を紹介され、目からウロコが落ちた。金利がゼロに近くては量的緩和は効かなくなるし、マイナス金利を深掘りすると金融機関のバランスシートを損ねる。今後は減税も含めた財政の拡大が必要だ。もちろん、ただ歳出を増やすのではなく何に使うかは考えないといけない」

浜田氏は文芸春秋 2017年1月号に、「アベノミクス」私は考え直した というタイトルで寄稿した。

2013年4月、日本銀行の黒田東彦総裁は前年比 2%というインフレ目標を掲げ、量的・質的金融緩和(QQE)を打ち出しました。アベノミクスの「第一の矢」です。

QQEは当初、抜群の効果を発揮しました。民主党政権時代8千円台だった日経平均株価はグングン伸びて、15年7月には15年ぶりに2万585円に到達しました。

効果は実体経済にも波及し、雇用者は第二次安倍政権発足後3年間で約150万人増。15年4~6月期の企業収益は過去最高を更新。そして、16年度の政府の税収は約58兆円と、バブル期の1991年度(約60兆円) 以来の高水準になる見通しです。

そして私も、「デフレはもっぱら貨幣的現象であり、金融政策によって影響できる」と説明してきましたし、アベノミクス発足当初は、金融政策という"薬"だけで日本経済は立ち直ると思っていました。

ところが、昨年末から「QQEは頭打ちになっているのではないか」と思える事態が次々と起こり始めました。

QQEの効果に翳りが出てきたのです。また、14年の消費増税の消費抑制効果によるQQEの効果が出ていない期間は、予想を超える長さで続いています。

さらに、金融政策の効果を緩める現象が二つ起こりました。

一つ目が、外為市場でおこった異変です。ドナルド・トランプ氏が米大統領選挙で当選するまでの1年間はQQEの結果、日本の金利が下がっても円安にならなくなっていたのです。

二つ目が、日銀が16年1月に導入したマイナス金利政策の効果が出ていないことです。ブリンストン大学教授のクリストファー・シムズの論文を読み、衝撃を受けました。「金融政策はなぜ効かないのか」という問いに、明快な答えを与えていたからです。シムズ氏は「金融政策が効かない原因は『財政』にある」というのです。

つまり、私は「(人々の)資源配分を改善するような政府支出や減税などによる財政政策を、金融緩和の手助けに使ったほうが良い」という点で考えを変えたわけです。

留保した利益を投資に回した企業を減税する、あるいは内部留保そのものに課税するなど、財政政策で工夫すれば良いわけです。

インフレ目標と消費増税は"2つで1つ"と考えて、連動させるのです。例えば、食料とエネルギーを除くコアコアCPI(消費者物価指数)が目標の2%を達成できた場合に限り、消費税を年々1%ずつ段階的にあげる。逆に、目標を達成できない場合、消費増税はずっと凍結し続ける、といった具合です。現在のように、インフレ目標は金融政策だけで目指して、増税だけあらかじめ時期を決めてしまうのでは金融と財政の足並みは揃いません。

ーーー

浜田氏は、当初QQEが抜群の効果を示したとして株価、雇用増、企業収益などの改善を挙げている。

竹中平蔵氏は講演での笑い話で、浜田氏がアベノミクスのなかの金融政策を高く評価していることを示した。

アベノミクスの理論の柱で内閣官房参与の浜田宏一教授がアベノミクスを採点した。米国式に5段階評価である。

第一の矢の金融緩和は成功 A 第二の矢の機動的財政政策は、短期の財政拡大は出来たが、中長期の財政再建は駄目なため B 第三の矢の成長戦略は全く駄目で E

即ちABEノミクス。

しかし、これらはアベノミクスにより需要が増えたためではない。

(企業収益)

政府と日銀が、デフレ経済を克服するために2%のインフレターゲットを設定し、無制限の量的緩和 を行うと表明すれば、トレーダーが円を売るのは当然であり、円安はその結果である。輸出産業にとっては円安は大きな恩恵であり、輸出製品の採算は向上している。

しかし、輸出数量は増えていない。赤字輸出が黒字になり、企業採算が向上しただけである。2013年10月の貿易統計によると、貿易収支は1兆907億円の赤字で、貿易赤字は16カ月連続で、1979年以降で最長を更新した。

輸入の方が輸出より多いため、円安は全体としては不利であり、非輸出産業や家計にとっては影響が大きい。(株価)

2012年11月からの株高は、円安と同時に始まったもので、ほとんど円ドル相場と連動しており、外人投資家によって日本株が買われているだけである。

円安になれば、日本の株価はドル建てでは下がることになり、外人株主の買いが増え、値上がりする。日本の経済が活況になることによって株価が上がっているのではない。東京証券取引所によると、2012年11月第2週からの1年間で、外国人の累計買越額は12兆7500億円になった。

12カ月ベースでは過去最高で、この間に日経平均株価が7割近く上昇するけん引役になった。投機マネーが日本に流れ込むか、それとも出ていくかだけの違いである。

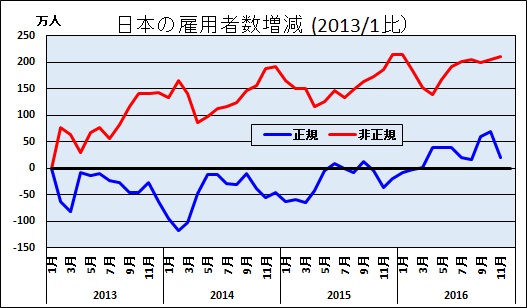

(雇用)

雇用数は確かに増えているが、雇用増の大半は非正規雇用である。需要が増えていないため、正規雇用は増えていない。

結果としては、経済実態はよくなっていない。良くなったといっている部分の大半は円安によるもので、「為替操作」ギリギリである。

今回、浜田氏は、「(人々の)資源配分を改善するような政府支出や減税などによる財政政策を、金融緩和の手助けに使ったほうが良い」という点で考えを変えた 。

留保した利益を投資に回した企業を減税する、あるいは内部留保そのものに課税するなど、財政政策で工夫すれば良いとする。

しかし、企業の内部留保は、需要がないために投資ができないからであり、個人預金は、将来の不安と、買いたいものがないということのためである。政府が課税などの脅しをしても、投資や消費は増え ない。

また、政府が公共投資をしても、その金がまわる先の企業や個人は金を使わないため、効果は限られ、財政赤字が増えるだけである。

ーーー

浜田氏は当初、デフレは貨幣現象であるとし、量的緩和で解決するとした。現在は、それに財政政策を加えるべきだとするが、財政政策も既に実施して効果がなかった。

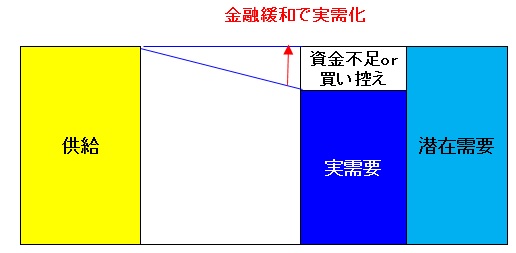

根本的な問題点は、需要と供給を、アダムスミスの時代の需要と供給で考えていることである。

商品Aが余り、商品Bが不足すると、Aの価格が下がり、Bの価格が上がるため、職人はAの生産を減らし、Bの生産を増やす。

需要と供給は「神の見えざる手」で一致する。

この時代であれば、潜在需要と供給は一致しているため、たまたま資金不足で需要が不足しておれば、金融緩和により需要と供給は一致する。

もし、買い控えがあれば、金融緩和による将来の値上げ予想で需要が顕在化し、需要と供給は一致する。

しかし、今の時代では、「見えざる神の手」は十分には機能しない。

生産や販売のためには、膨大な投資、組織、体制が必要で、商品Aが余り、商品Bが不足しても、企業は簡単にはAの生産を減らし、Bの生産を増やすことは出来ないし、しない。

既存勢力は政治と結びつき、古い体制を守ろうとし、新勢力の進出を規制により邪魔をする。

これが需要と供給のアンバランスを生んでいるのであり、この解決には昔の解決法では無理である。

現在の需要不足は、買い手の資金不足ではない。膨大な個人預金、企業の内部留保があり、金融緩和は意味がない。

短期の需要不足なら、デフレでの今後の値下がりを予想しての買い控えもありうるが、10年以上にわたる買い控えなどありえない。また、2%程度のインフレ予想で需要が増えるとも思えない。

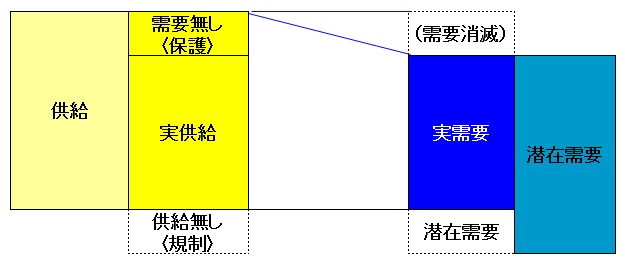

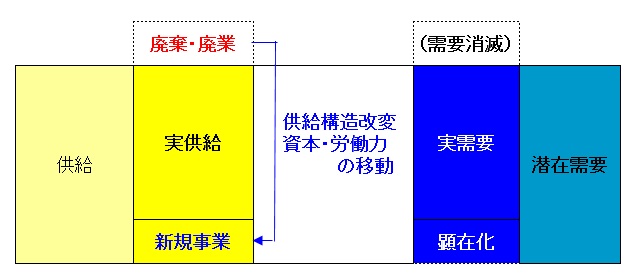

実際には、デフレは貨幣現象ではなく、需要の変化に供給が対応できないためである。

白川前日銀総裁は2012年11月12日に「物価安定のもとでの持続的成長に向けて」という講演で、次のように述べている。

日本でも、高齢化や女性の社会進出、価値観の多様化などによって、新しいタイプの需要が潜在的にはどんどん生まれていると考えられます。例えば、医療・福祉産業では、高齢化により潜在需要が急拡大しているにもかかわらず、各種の規制や現場の人手不足などから、需要に見合うサービスが提供できていないとの声が多く聞かれています。また最近注目が集まっている高齢者の消費についても、所得、健康状態、嗜好の違いなどから若年層の消費よりも個別性が強く、供給者サイドの工夫如何でさらに拡大する余地があることが指摘されています。

いずれにせよ、こうした未充足の需要、すなわち成長分野における「供給不足」は、需給ギャップにカウントされていません。

本来「需給のミスマッチ」と認識すべき部分まで、「需要不足」という形で示されているということです。持続的に需給ギャップを改善していくためには、潜在需要を顕在化させるように、経済の変化に合わせて供給構造を作り変えていくことが必要です。

2013/1/5 日銀総裁の変心?

政府も自民党も政治献金をしている財界(大部分が需要が減った産業を代表)を保護し、代替しようとする新興産業を規制して おり、結果として、需要の減った産業が残り、新しい需要に対応する供給が増えない。

米国の場合、新規事業への規制は少なく、古い事業から新しい事業に資金や人の移動が行われる。

また、上場会社であれば、将来性のない事業を続けておれば、経営者は確実に首になる。だから改革が進む。

しかし、日本の場合はそれがない。

長年にわたる規制で供給と実需要の差がどんどん広がっていった。

この解決には、需要のなくなった産業への保護をやめ、新しい需要に対応する産業への規制をやめて、供給構造を改変するしかない。

しかし、現在の規制改革会議のように、政財界や官庁が中心となる「規制改革」では効果はないが、抜本的な改革は日本では期待できない。

例えば、古い体制を保護している一つが租税特別措置法である。本来は一時的措置である筈が延々と継続している。

農業改革も、税制改革も、中途半端である。

選挙に影響すれば、取りやめられる。・・・・最高裁の判例で、解雇が実質的に禁止されているのも障害になる。企業は本来やめるべき事業でも、雇用の維持のため、事業を継続する。

その結果、新産業に人が移動せず、資金も固定されてしまっている。

孫正義氏は1000億ドルのファンドをつくり、米国に500億ドルの投資を約束し、英国でもアームを240億英ポンド(約3兆3千億円)で買収し、英首相に雇用の倍増を約束した。

日本で大きな投資をしないのは規制のせいだろう。

逆に、アベノミクスのようなやり方でデフレ体制を結果として継続し、古い体制が破たんするのを待つのも一策かもわからない。

付記 小宮山宏氏との対談でコマツの坂根相談役が次のように述べている。(小宮山宏・山田興一 「新ビジョン2050」)

「コマツの場合、1回大きな構造改革をして人を減らし、グローバルで1,2位を目指せない事業は撤退して、今はIoTを積極的に活用して新しい事業の進め方をしている。

デフレ脱却というのは、こういうことなんです。政府日銀がいくら金融緩和しても民間が当事者意識を持ってこういう動きをしない限り、絶対に脱却できない。」

コメントする