アステラス製薬は1月10日、UMNファーマと2010年9月21日付で締結した細胞培養インフルエンザワクチンプログラムASP7374(UMN-0502)及びASP7373(UMN-0501)の日本での共同開発及び独占的販売に関する共同事業契約について、解約権を行使した と発表した。

このワクチンはFDAが米国で承認しており、しかも孵化鶏卵不活化ワクチンよりも良い効果が出ている。しかし、医薬品医療機器総合機構より、リスク・ベネフィットの観点に鑑み、本剤の臨床的意義は極めて乏しく、審査の継続はできないとの見解が示されたため、アステラス製薬では、製造販売承認取得が困難と判断、申請取り下げ意思の決定に至った。

UMNファーマは生産面ではIHIと提携し、2010年6月に原薬の製造新会社 UNIGENを共同で設立したが、IHIはアステラスの撤退で事業の継続が難しいと判断し、撤退を含め検討する。

UMNファーマでは、国内における本剤の臨床試験成績や、Protein Sciences Corporationでの試験結果や米国での使用状況から、本剤の臨床的意義は高いと認識しており、再度の製造販売承認申請の検討を行うとしていた。

しかし、本事業での膨大な債務が問題となった。

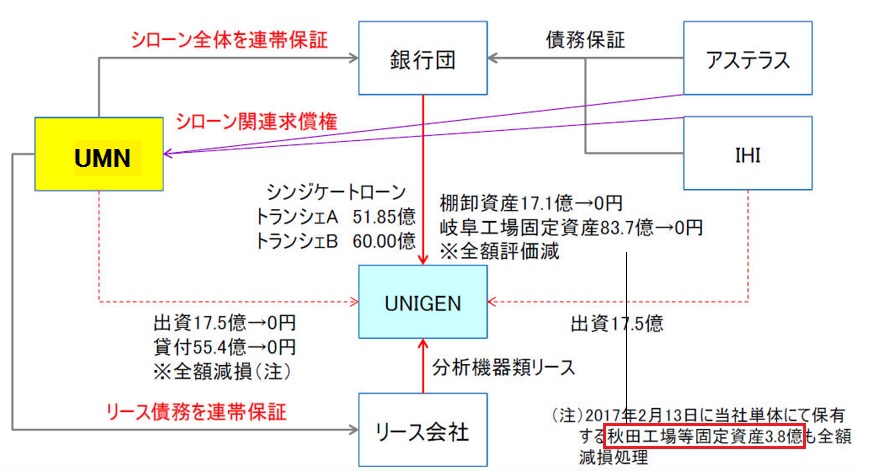

UNIGEN岐阜工場建設に係るシンジケートローンA: 5,185百万円、IHIの債務保証残高は4,470百万円

UNIGENの運転資金に充当することを目的とするシンジケートローンB: 6,000百万円、IHIが6,000百万円の債務保証をSMBCに差し入れUMNは、トランシェA及びトランシェB全体に係る連帯保証人となっている。

トランシェA及びトランシェBでは、2016年12月末日までに、UMN-0502の厚生労働省による国内製造販売承認を取得することとなっており、これに抵触する。

IHIでは、インフルエンザHAワクチンの製造販売承認申請取り下げを受けて,当該保証債務の履行可能性及び回収可能性を評価した結果,損失の発生の可能性が高まったものと判断し,1月23日、保証債務額の全額である110億円を特別損失として計上することとした。

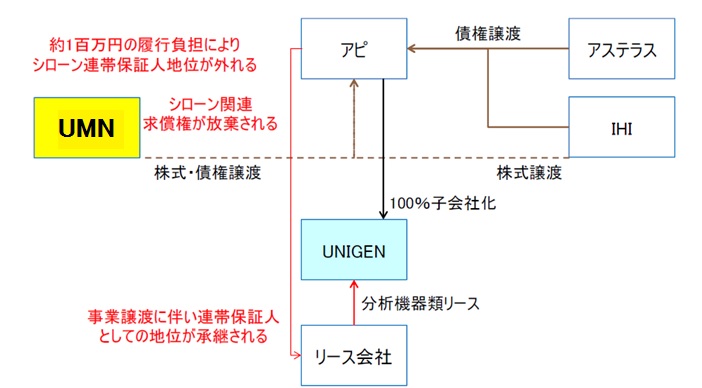

これを受け、UMNとIHIは今後の対応を協議し、UNIGENを1月31日付でアピ株式会社に対して譲渡した(対価は公表せず)。インフルエンザワクチン原薬製造事業および製造設備をアピへ円滑に引き継ぐことで,UNIGENはアピの支援のもと事業を継続する。

アピの事業は下記の通り。

・ハチミツ・ローヤルゼリー等蜂産品、健康食品、医薬品の製造販売

・養蜂指導と養蜂器具の販売

・健康食品に関する研究UNIGENの岐阜工場に隣接する製剤化工場を整備・運営している。

アピでは、これまでパートナーとして取り組んできた細胞培養法の技術的優位性と今後のバイオ医薬品事業の将来性に大きく期待をしており、UNIGEN事業を受け継ぎ、同社従業員の雇用を確保したうえで、地元産業の活性化に向けて、事業継承をすることを決定した。

なお、これまでの契約体系では、UMNはシンジケートローン全体を連帯保証しており、アステラスやIHIからも求償権を出される恐れがあったが、株式の譲渡の前提としてアステラス製薬、IHI、UMNファーマにより、UNIGENの金融債務が保証弁済された。

アピでは、求償権発生リスクもなく、債務がほぼ解消されたうえで岐阜工場等の資産を引継ぐことが出来、今後の積極的な取り組みによって事業採算が見いだせると判断した。

UMNも連帯保証債務や、アステラスとIHIからの求償のおそれもなくなった。

UMNは2016年12月決算で下記の減損損失を計上した。

連結決算 単独決算 固定資産評価損 87.49億円

UNIGEN 83.7億円

秋田工場 3.8億円

棚卸資産 17.17億円

関連業務委託費 0.65億円

合計 105.32億円UNIGEN 貸付金 56.48億円

株式 17.50億円

固定資産減損 4.68億円

秋田工場 3.8億円他

合計 78.65億円

これにより、連結決算では当期純利益は141.42億円の赤字となり、株主資本は109億円の債務超過となった。

UMNは今後、大規模生産事業モデルから、CMC開発・工業化検討段階に特化した事業モデルへの転換による再出発を図る。

コメントする