「経済成長と米雇用のための税制改革」とするが、減税規模などの詳細は公表を先送りした。5月中に議会側と詳細を詰める 。

主な内容は次の通り。

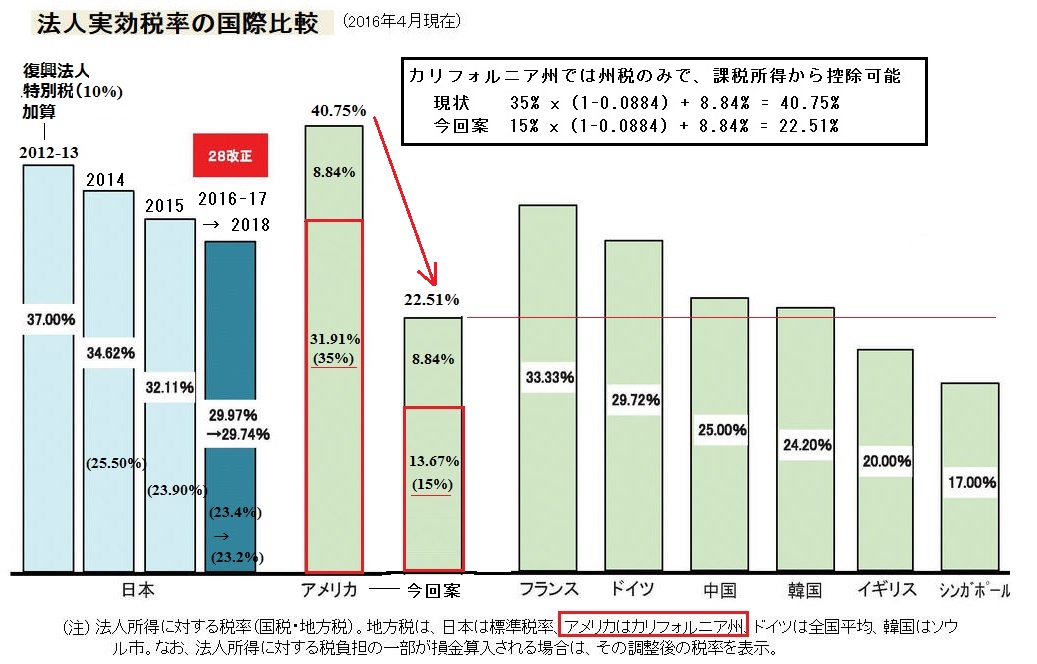

過去最大の減税案で、連邦法人税率を35%から15%へと大幅に引き下げる 。大幅減税で「企業の競争力を高める」。

輸出の免税や輸入税の法人税の国境調整は導入を見送った。

現在は「全世界所得課税方式*」を採用しているが、改革案では、海外利益は課税対象外とする「源泉地国課税」に切り替える。

* 海外での税引き後利益を配当として米国に還流させると、米国税率との差額を追加的に米国で課税される。

企業が外国でためた利益を米国に戻す際、1回限り課税する。(税率は35%から引き下げる)

税額控除の縮小などによる税制簡素化。

個人所得税でも過去最大規模の減税を目指す。

最高税率を39.6%から35%に下げ、7段階ある税率構造も10%、25%、35%の3段階に簡素化する。

基礎控除も2倍に引き上げて低中所得層の減税幅を広げる。

相続税は廃止する。

キャピタルゲイン税は税率を23.8%から20%に下げる。

(2013年以降、オバマケアのためのMediCare税として3.8% が加算されているが、これを廃止する。)

現在、米国の法人実効税率は各国に比べ著しく高いが、一気に下がる。日本の実効税率は2018年度では29.74%まで下がるが(安倍首相は2014年6月、数年間で20%台に引き下げる方針を表明)、これを25%程度下回ることとなる。

(日本の実効税率は 2015/12/7 実効税率の引き下げ)

参考 日本の実効税率=(名目税率合計) /(1+事業税率)

事業税は(翌期に)損金算入できるため、課税所得=税務利益 - 事業税

従い、税務利益=課税所得+事業税=課税所得 x (1+事業税率)

実効税率=税金合計 / 税務利益=(名目税率合計) /(1+事業税率)

ーーー

Trump 氏は2016年10月下旬に、大統領に選ばれた場合の公約 "Donald Trump's Contract With The American Voter" で、「アメリカを再び偉大にする」ための100日間のアクションプランを発表したが、下記の法案の提案が含まれている。

1) 中間クラスの減税、税簡素化:これにより4%の成長率と25百万の雇用を創生 法人税率は35%を15%に引き下げ

2) Offshoring Act(事業の海外移転法)を廃止、米企業が海外移転のために国内の従業員をリストラする場合には彼等の対米輸出製品に関税を課す。

大統領は4月29日に就任100日目を迎えるが、オバマケアの見直しなどの公約がことごとく頓挫するなかで、「100日間での提案」になんとか形だけ間に合わせた。

下院共和の税制改革案では、現在35%の連邦法人税率を20%に引き下げ、輸出は免税して輸入品には20%をそのまま課税する「国境調整」の導入を求めている。

これに対し、Trump大統領は、法人税は一律15%とし、国境税調整は無し。その代り海外に工場を建て、そこで生産した製品をアメリカに持ち込もうとする企業には35%の関税をかけるとしていた。

2017/2/20 米国の国境税案

問題は、共和党案の20%を15%に下げ、輸入品への課税を行わないことで、財源の確保が難しくなる。

法人税率を1ポイント下げれば10年で1千億ドルの税収が減るとされ、トランプ政権の減税案では10年で2兆ドルもの歳入減となる。個人所得税などを含めた今回の減税案全体では4兆ドルの税収減につながるとの試算もある。

トランプ政権側は「経済成長率を3%以上に高めることで税収は増える」としているが、実現を疑問視する声が根強く、財政規律を重視する与党・共和党の保守強硬派は安定財源のない減税案には反対姿勢を強めている。

現行法では、財政赤字の拡大が見込まれる税制改革は時限措置とすることが原則となっている。 恒久化には上院で60票が必要だが、共和党は52議席しかない。

コメントする