利上げはイエレン議長ら投票メンバー9人のうち8人が賛成したが、ミネアポリス連銀のカシュカリ総裁は金利据え置きを主張して反対票を投じた。

年内さらに1回を見込み、3月と今回を含めて年3回とする中心シナリオを据え置いた。

「前年比ベースでのインフレ率は短期的に2%をやや下回る水準にとどまると予想されるが、中期的には委員会の目標である2%程度で安定すると見込んでいる」としている。

さらに4兆5000億ドルの保有証券縮小計画について詳細を示した。保有債券を市場で売却するのではなく、満期を迎えた債券への再投資を減らすことで資産を縮小する。

金融当局はバランスシートを月間ベースでゆっくりと縮小していく。当初の縮小額は100億ドル(米国債が60億ドル、住宅ローン担保証券が40億ドル)とする。

「経済情勢が予測通り推移すれば、年内にバランスシートの正常化に着手する予定だ」と表明した。最終的な保有資産の規模には触れなかった。

金融市場には利上げと保有証券圧縮の二重の引き締め圧力がかかることになる。

ーーー

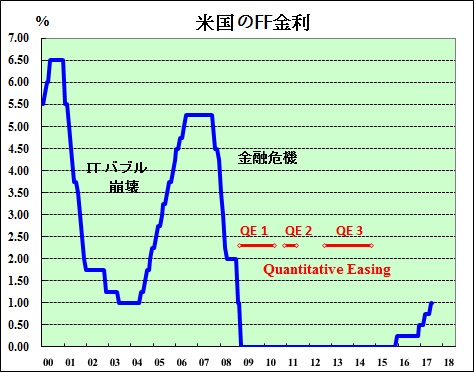

米国は、金融危機に対応するため、2008年11月~2010年6月に量的緩和策 QE1(Quantiative Easing Program-1 )を実施し、1兆7250億ドルが供給された。

米国の景気回復ペースの鈍化を受けて、2010年11月~2011年6月に実施されたQE2では6000億ドルが供給された。

更に、労働市場を刺激して景気を回復させるため、2012年9月にQE3 を開始し、以降、毎月850億ドルの債券買い入れを行ってきた。

2014年1月には、債券買い入れ規模を減らし、量的緩和(QE3)の縮小を継続する方針を決めた。

2014/2/4 米国の量的緩和縮小とその影響

その後、毎月の債券買い入れを月850億ドルから順次減少させ、2014年11月には買い入れをゼロとした。

2015年12月16日に、米経済は2007-09年の金融危機による打撃を概ね克服したとの認識に立ち、フェデラルファンド(FF)金利の誘導目標を 0%~0.25% から0.25%~0.50% に引き上げた。

2016年12月14日には、FF金利の誘導目標を0.25%引き上げ、0.50~0.75%とした。2015/12/17 米国、利上げ

2016/12/16 米FRB、1年ぶり利上げ

2017年3月15日、0.75~1.00%に引き上げた。

今回は本年2回目の引き上げで、1.00%-1.25%とした。8年半ぶりに1%以上となる。

ーーー

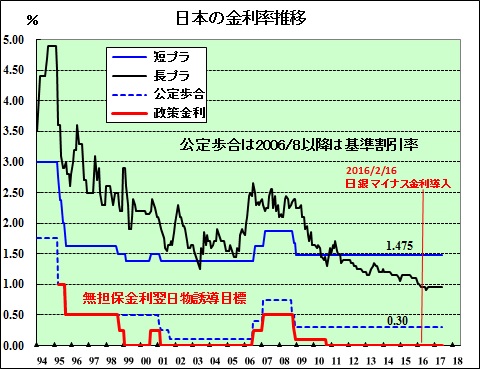

日本は依然としてマイナス金利であり、格差が広がる。

付記

日銀は6月16日の金融政策決定会合で、「長短金利操作付き量的・質的金融緩和」のもとで短期金利をマイナス 0.1%、長期金利をゼロ%程度とする操作目標の維持を賛成多数で決定した。

コメントする