米与党・共和党の議会指導部は11月2日、30年ぶりの税制改革に向けた詳細な法案を公表した。

トランプ米大統領と共和党指導部は9月27日、税制改革案を公表した。

それによると、2018年~2027年の10年間で、減税規模は2兆2千億ドルと見込まれ、過去最大だった「ブッシュ減税」を上回る。金利を勘案すれば、2兆7千億ドルに達する。

2017/10/2 トランプ政権の税制改革案

今回の法案の概要は下記の通り。(New York Timesの記事などによる)

減税規模は上院及び下院が議決した「予算決議案」に基づいて10年間で1.5兆ドル(約170兆円)規模とする。

これを守らない場合は「予算決議案」 に基づかないことになり、上院の議決は過半数ではなく、60票の賛成が必要で、可決される見込みはない。

1) 法人税

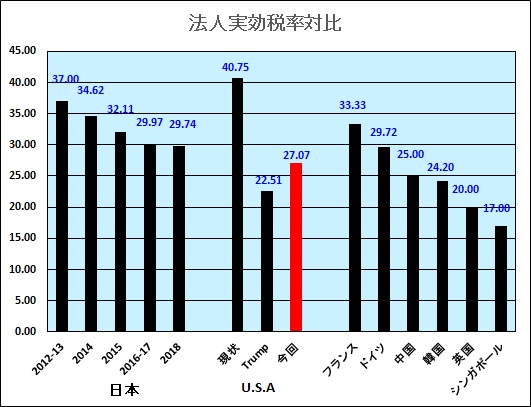

① 法人税率は現行の35%から20%に引き下げる。財政悪化を避けるために5年程度かけて段階的に下げる案もあったが、初年度に一気に減税する。

これにより実効税率は下記の通り、日本やフランス、ドイツを下回る。

② その代わりにほとんどの費用控除、税額控除を廃止する。但し、研究開発費控除と低所得住宅投資控除は維持する。

分析によると、この結果、実質減税は35%から20%ではなく、28.5%程度になるという。

概要は次の通りで、金額(単位:10億ドル)は10年間の影響額。

Domestic production deduction $152 Exclusion of interest on bonds used for public infrastructure $88 Orphan drug credit for testing drugs for rare diseases $53 Exemption of credit union income $35 Deduction for corporate charitable contributions $35 Energy production credit $28 Reduced rates for the first $10 million of taxable income $25 Special rules for employee stock ownership plans $23 Energy investment credit $18 Exclusion of interest on bonds used for hospital construction $11 42 other expenditures $74 (廃止分 計) $542 Research and development credit $135 Low-income housing investment credit $90 (維持分 計) $225 合計 $767

③ 企業の海外所得については、現在は米企業の海外子会社が米国内に資金を戻す際、35%の税率(海外での納税分を除く)がかかっていた。このため、企業は利益を米国に戻して米国での投資に向けるのではなく、海外に貯めている。(White House では2.5兆ドル以上が海外に滞留しているとみている。)

法案では初めて、グローバルでの10%のミニマムタックスを提案した。米国の企業の高収益子会社が世界中で儲けた利益に課税する。企業が利益を海外に移すのを防止し、現在は米国に利益を戻すまでは無税となっているのを利益発生時に課税しようとするもの。

現在海外に滞留している利益については、そのうち現金など流動資産で保有するものは一回限りの12%の課税、固定資産で保有する部分については5%の課税を行う。本来なら米国還流時に(減税により)20%が課税されるが、全体について軽減税率を払えばそれで完了することとなる。(今後 米国に還流しても課税されない)

また、海外企業の米国子会社が米国で稼いだ資金を海外に持ち出す際、20%のexcise taxを課税する。 タックスヘイブンなどへの資金移転の防止策だが、制度設計次第では日本企業にも影響する可能性がある。

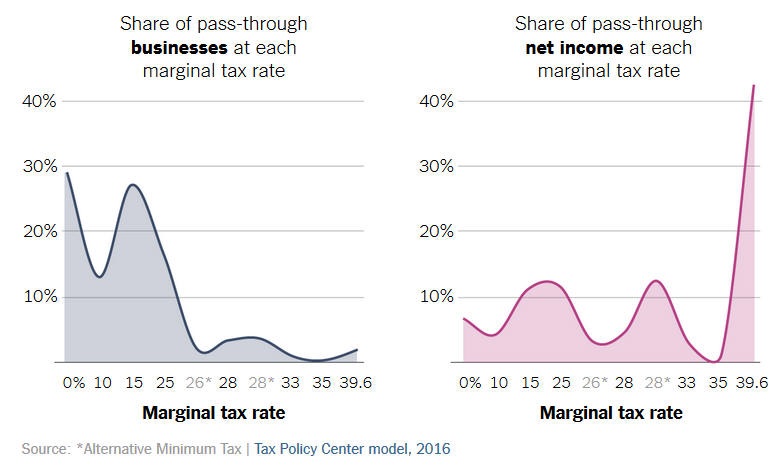

④ Pass-through企業についてのルールも変更する。個人事業主やパートナーシップなどの場合、企業そのものには課税されず、オーナーの個人所得となるため、多くは個人所得税の最高税率の39.6%が課せられることとなる。米国の企業のうち、Pass-through企業は全体の95%を占める。

下図のとおり、最高税率を課せられる企業は数はすくないが、税額は非常に多い。

今回、Pass-through企業の税率を25%とする。

但し、金持ちが Pass-through企業を設立して、本来の所得税率よりも低い税率とするのを避けるためのルールも入れた。この結果、法律、会計、コンサルタントなどの特定の個人サービス企業は新税率の対象外とする。

⑤ その他、設備投資の即時償却や、支払利息の費用控除の縮小などがある。

2) 個人所得税

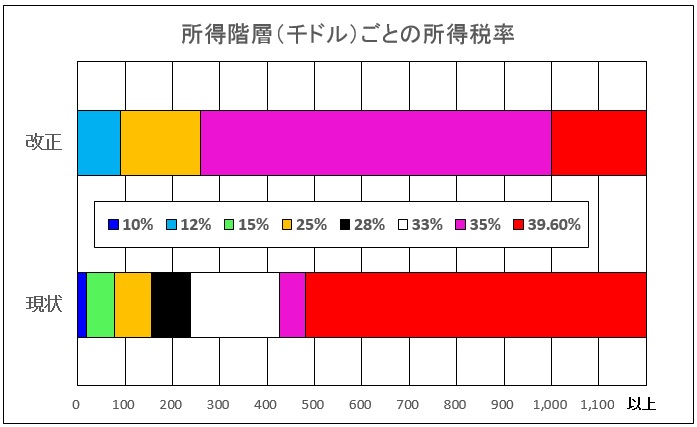

① 当初案では税率は12、25、35%の3段階に簡素化し、39.6%の最高税率を35%に下げるとしていた。しかし、金持ち優遇の批判を避けるため、最高税率(39.6%)の引き下げは見送った。

税率区分を7段階(10~39.6%)から4段階(12~39.6%)に簡素化する。

現在は約48万ドル以上が39.6%だが、これを100万ドル以上とする。26万ドルから100万ドルまでは35%となり、9万ドルから26万ドルまでは25%、それ以下は12%となる。

② 所得控除

所得税の計算で、現在は所得控除がある。

納税者が対象となるDeduction (単身 6,350$、夫婦は倍) と、子供も含めたExemption (1人 4,050$) がある。

今回、Deductionを2倍弱にし、Exeption を廃止する。

Deduction Exemption 現状合計 新Deduction 増減 単身 6,350 x 1 6,350 4,050 x 1 4,050 10,400 12,000 x 1 12,000 +1,600 夫婦 6,350 x 2 12,700 4,050 x 2 9,100 20,800 12,000 x 2 24,000 +3,200 夫婦 + 子供2人 6,350 x 2 12,700 4,050 x 4 16,200 28,900 12,000 x 2 24,000 -4,900

他方、child tax credit を現在の1,000ドルから1,600ドルに増やす。さらに5年に限り、子供以外の扶養家族に対する300ドルの控除を新設する。

現在の税率10%の家族は、税率は12%に上がるが、所得控除の変更により、負担は軽くなるとみられる。

申告者は個別の費用控除(itemized deductions)をとるか、この standard deductionをとるかを選ぶことができる。現在、約70%がstandard deductionを選んでいる。

③ Alternative Minimum Tax (AMT) の廃止

累進税率で課税される所得税とは別に、AMT(税率 は26%又は28%)を算出し、いずれか高い金額を納付(金持ちに少なくともいくらかは税金を払わせるのが目的)廃止により、年収20万ドルから100万ドルの家計に有利となる。

④ 遺産税(estate tax)の廃止

即時廃止ではなく、6年にわたって廃止する。

また、相続資産で課税が免除される金額が549万ドルから1100万ドルに倍増された。

⑤ 州税等の控除の廃止

これまで控除が認められており、特にNew Jersey、New York、California などの税率の高い州のミドルクラスの納税者は恩恵を大きく受けていた。

今回、固定資産税の控除は認めるが、州や地方の所得税やSales Tax の控除を認めず、控除の限度額を1万ドルとした。

New Jerseyなどの出身の共和党議員は反対を表明している。

⑥ 住宅ローン金利の控除

現在のローンの金利は今後も控除できるが、新規分については、これまでの100万ドルの限度が50万ドルに下げられる。

トランプ米大統領は、下院で11月中、上院でも 12月中に可決し、年内に成立させると表明している。

上院及び下院が「予算決議案」を議決しているため、上院では与党共和党(52人)の単独過半数で税制法案を通過させることができる。

2017/10/24 米上院、下院に続き新年度の予算決議を可決 の付記参照

しかし、大型減税で財政の悪化は避けられず、与党議員にも異論がある。上院の「予算決議案」の議決でも共和党から1名が反対に回った。

法案が年内にそのまま実現するかは不透明である。

コメントする